DTI와 달리 금융회사 자율적 활용…금융당국은 총량만 관리

(서울=연합뉴스) 박의래 기자 = 금융당국이 내년 하반기부터 적용하는 총부채원리금상환비율(DSR) 계산 때 전세대출은 이자상환액만 반영하기로 했다.

또 신용대출과 마이너스통장은 만기가 1년이지만 통상 연장하는 것을 고려해 10년간 분할상환하는 것으로 산정해 계산하기로 했다.

금융위원회는 26일 이 같은 내용의 '금융회사 여신심사 선진화 방안'을 발표했다.

DSR은 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다.

예컨대 연봉이 1억원인 사람이 1년 동안 갚아야 할 빚의 원금과 이자가 8천만원이면 DSR은 80%가 된다.

주택담보대출 기준으로 사용되는 총부채상환비율(DTI)은 주택담보대출만 원금과 이자를 포함하고 나머지 대출은 이자만 따져 계산한다.

DSR은 그러나 모든 대출의 원금과 이자가 함께 산정되기 때문에 DTI보다 더 엄격하다.

정부는 DSR을 계산할 때 기준이 되는 소득은 신(新)DTI와 같은 방식으로 산정키로 했다.

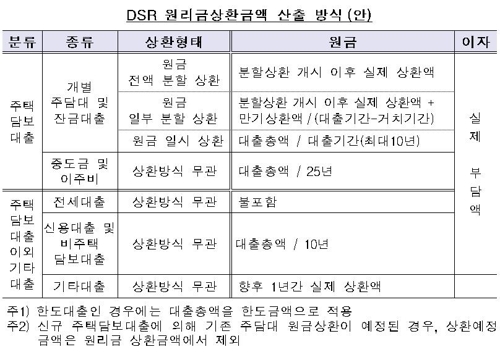

부채는 대출종류나 상환방식에 따라 대출자의 실질적인 상환부담을 반영하기로 했다.

이에 따라 논란이 됐던 전세자금대출은 이자만 반영하기로 확정했다.

전세자금대출은 통상 만기가 2년으로 짧고 규모는 커 이를 그대로 DSR에 적용하면 수치가 급등하게 된다.

하지만 2년 후에 집주인에게 전세보증금을 돌려받아 상환하는 구조인 만큼 원금 상환부담은 거의 없다.

DSR이 실제 갚아야 하는 빚의 부담 정도를 알기 위한 지표인 만큼 전세자금대출 원금은 DSR에 반영하지 않기로 한 것이다.

또 신용대출이나 마이너스통장 대출 등은 실제 부담하는 이자에 원금은 10년간 분할상환하는 것으로 계산하기로 했다.

신용대출이나 마이너스통장 대출의 만기는 1년이지만 이를 계속 연장하면서 사용하는 현실을 반영한 것이다.

연봉 5천만원인 사람이 연 4.0%의 금리로 5천만원 규모의 신용대출을 받았다면 1년간 내야 할 이자 200만원(5천만원X4%)에 원금은 500만원(5천만원/10년)만 잡아 DSR은 14%((200만원+500만원)/5천만원)가 된다.

주택담보대출은 신DTI와 같은 기준을 쓰기로 했고, 할부금융이나 리스, 학자금대출 등은 1년간 실제 갚는 원리금 상환액 전액을 DSR 부채로 잡기로 했다.

다만 중도금·이주비대출, 서민금융상품, 300만원 이하 소액 신용대출 등을 받을 때는 DSR을 따지지 않고 다른 대출을 받을 때만 부채에 포함하기로 했다.

또 예·적금담보대출이나 약관대출 등 담보가치가 확실한 상품은 대출받을 때는 물론이고 다른 대출을 받을 때도 DSR 부채에서 제외하기로 했다.

이렇게 계산되는 DSR은 정부가 특정 기준을 강제하는 방식이 아니라 금융회사들이 자율적으로 활용하게 된다.

대신 정부는 내년 하반기에 고(高)DSR 기준을 정한 뒤 전체 대출에서 고DSR이 차지하는 최고 한도를 정해주기로 했다.

일종의 총량제를 도입해 금융당국이 전체적인 리스크 관리는 하되 그 안에서는 은행들이 자유롭게 영업할 수 있도록 하겠다는 것이다.

예컨대 정부가 고DSR 기준을 100%로 정하고 은행의 고DSR 허용 한도를 10%로 정했다면 은행은 DSR 100%를 초과하는 대출 잔액이 전체 가계대출의 10%만 넘지 않도록 관리하면 된다.

이형주 금융위 금융정책과장은 "DTI는 한도 개념이어서 대출 시 반드시 지켜야 하지만 DSR은 관리지표인 만큼 기준을 넘겨도 은행이 대출할 필요가 있다고 판단하면 대출할 수 있다"며 "금융회사가 여신심사 과정에서 DSR을 자율적으로 활용할 수 있도록 유도하겠다"고 말했다.

laecorp@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>