1천400조원 돌파…내달 정부 종합관리대책 발표

(서울=연합뉴스) 최윤정 이 율 기자 = 한국 경제의 시한폭탄인 가계부채가 경제규모와 소득 대비 모두 세계 최고 수준의 속도로 급증하면서 한국 가계의 허리가 휘고 있다.

한국의 올해 1분기 경제규모 가계부채는 주요 43개국 가운데 2번째로 빠른 속도로 증가했고, 소득대비 가계빚 부담도 주요 17개국 중 가장 빠른 속도로 상승한 것으로 집계됐다.

금융당국은 올해 들어 가계부채 증가세가 다소 둔화하는 추세라고 분석했지만, 다른 국가와 비교했을 때 가계부채 문제는 좀처럼 해결의 실마리가 잡히지 않고 있다.

정부가 추석 연휴 이후 발표 예정인 가계부채 종합대책이 이같은 가계부채 급증세에 제동을 걸 수 있을지 주목된다.

◇ 韓 가계부채 증가속도 43개국 중 2위…규모는 세계 8위

24일 국제결제은행(BIS)에 따르면 한국의 올해 1분기 기준 국내총생산(GDP) 대비 가계부채 비율은 93.0%로 전년 동기(88.4%)에 비해 4.6%포인트(p) 상승했다.

한국 GDP 대비 가계부채 비율 상승 폭은 중국(5.5%포인트)에 이어 BIS가 자료를 집계하는 주요 43개국 중 두 번째로 컸다. 한국 경제규모에 견준 가계부채 증가속도가 그만큼 빠르다는 얘기다.

한국의 GDP 대비 가계부채 비율 상승폭(전년 대비)은 2012년 17위(1.1%포인트)에서 2013년 12위(1.5%포인트), 2014년 9위(1.9%포인트), 2015년 4위(3.9%포인트), 2016년 3위(4.7%포인트)에 이어 올해 들어 1분기 기준 2위까지 뛰어올랐다.

한국의 GDP 대비 가계부채 비율은 43개국 중 8위였다. 2011년(79.7%) 13위에서 2012년(80.8%) 12위, 2013년(82.3%) 11위, 2014년(84.2%) 9위로 뛰어오른 뒤 2015년 이후 8위를 유지하고 있다.

한국의 경제규모 대비 가계부채 비율은 주요 경제대국인 미국(78.7%)이나 유로존(58.5%), 일본(57.6%)은 물론 영국(88.0%)까지 앞질렀다.

한국보다 경제규모 대비 가계부채 비율이 높은 국가는 스위스(128.5%)에 이어 호주(122.0%), 덴마크(118.1%), 네덜란드(107.5%), 노르웨이(101.0%), 캐나다(100.2%), 뉴질랜드(94.2%) 뿐이었다.

한국의 GDP 대비 가계부채 비율은 18개 신흥국 중에서는 1위를 기록했다.

신흥국 2위인 태국(69.2%)이나 말레이시아(68.9%), 홍콩(67.6%)과는 격차가 상당하다.

한국의 GDP 대비 가계부채 비율은 1962년만 해도 1.9%에 불과했지만, 2000년 50%대, 2002년 60%대로 진입하며 가파른 속도로 치솟아 홍콩을 앞지른 뒤 15년째 신흥국 1위를 지키고 있다.

◇ 가계빚부담 상승속도도 최고…정부 대책, 제동걸 수 있을까

우리나라의 가계부채가 경제규모 대비는 물론, 소득에 비해서도 세계에서 가장 빨리 늘어나면서 정부가 이에 제동을 걸 수 있을지 주목된다.

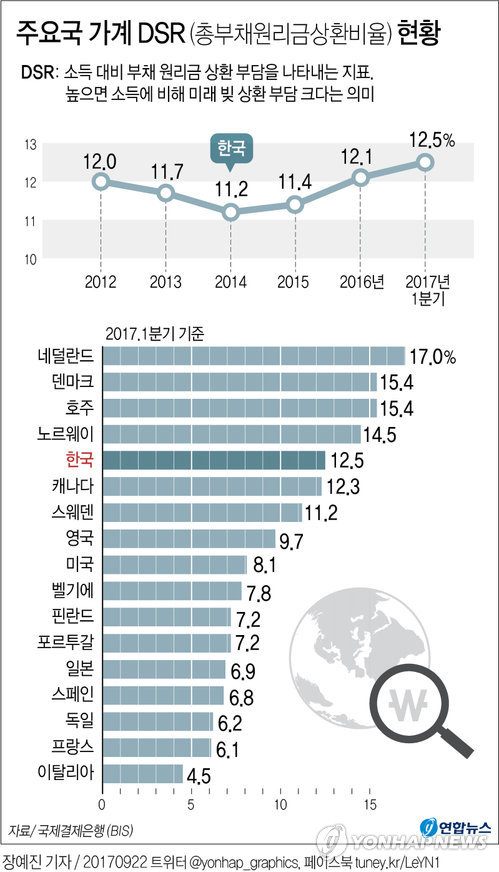

BIS에 따르면 한국의 1분기 소득 대비 가계빚 부담은 17개국 중 가장 빠른 속도로 늘어났다.

1분기 한국 가계 부문 DSR(Debt service ratios·총부채원리금상환비율)는 12.5%로 1년 전(11.8%)에 비해 0.7%포인트 뛰어 상승폭이 조사 대상 17개국 중에 가장 컸다.

DSR가 높으면 소득에 비해 미래 빚 상환 부담이 크다는 의미다.

한국의 소득 대비 가계빚 부담은 장기추세에 비해서도 높은 수준이다. 1분기 한국 가계부문 DSR는 1999년 이래 평균에 비해 1.6%포인트 높아 가장 가파르게 상승했다.

BIS는 DSR가 금융 시스템 위기를 조기에 파악할 수 있는 지표라고 말했다. DSR가 높으면 소비와 투자에 매우 부정적인 영향을 미친다.

우리나라의 가계부채는 지난 6월 말 현재 1천388조3천억원으로, 금융위가 발표한 7월 가계부채 증가액 9조5천억원과 8월 8조8천억 원을 합하면 9월 중순인 현시점에서 1천400조원을 넘었을 것으로 보인다.

이중 빚을 갚을 능력이 떨어지는 이른바 취약차주의 부채는 80조4천억원에 달한다. 취약차주는 3개 이상의 금융기관에서 대출받은 다중채무자이면서 저신용(신용 7∼10등급)이나 저소득(하위 30%)에 해당하는 차주를 말한다.

취약차주 대출 규모는 전체 가계대출의 6.1% 수준이고 작년 말과 비교하면 6개월 동안 1조9천억원 늘었다.

금융위원회는 지난 18일 국회 업무보고에서 역대 최저수준의 금리와 부동산 시장 과열로 가계부채가 2015년 10.9%, 2016년 11.6% 등 두자릿수로 증가했지만, 지속적 관리노력으로 전 업권에서 증가세가 다소 둔화하는 추세라고 밝혔다.

정부는 추석 연휴 이후인 다음달 17일께 가계부채 종합대책 발표를 앞두고 있다.

이번 대책은 내년부터 신DTI를 도입하는 등 가계가 빚을 내서 집을 사는 것을 더욱 어렵게 만드는 것을 뼈대로 하고 있다.

신DTI 체제하에서는 연간 대출 원리금 상환액을 소득으로 나누는 DTI의 산정 체계가 더 정교화된다.

분모인 소득은 주택담보대출 만기의 평균 예상 소득을 써 급여가 오를 신입사원은 분모가 커지고, 임금피크나 퇴직을 앞둔 경우 분모가 작아진다.

분자인 대출 원리금은 기존 DTI가 신규 주택담보대출의 원리금과 다른 대출의 이자 상환액이었지만, 신 DTI는 기존 대출 중 주택담보대출의 원금까지 포함한다.

기존 대출이 있다면 신규 대출 가능 금액이 줄어들거나 대출 자체가 불가능해진다.

yulsid@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>