한은 "대출금리 1.5%p 뛰면 고위험가구 6만 늘어"

(서울=연합뉴스) 노재현 기자 = 빚을 갚을 능력이 매우 취약한 이른바 '고위험가구'가 30만 가구를 넘는 것으로 분석됐다.

앞으로 금리가 오르면 고위험가구가 급증할 것으로 우려된다.

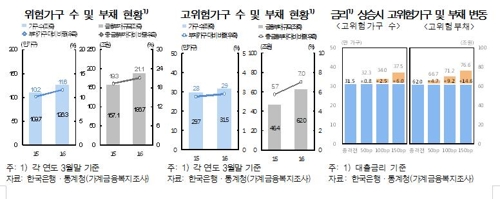

한국은행은 22일 국회에 제출한 금융안정보고서에서 '2016년 가계금융복지조사' 자료를 분석한 결과, 가계부채가 부실해질 수 있는 '위험가구'가 작년 3월 말 기준으로 126만3천 가구라고 밝혔다.

위험가구는 한은이 가계 채무상환능력의 취약성을 평가하려고 개발한 가계부실위험지수(HDRI)가 100을 넘는 가구를 가리킨다.

위험가구는 전체 부채가구의 11.6%를 차지한다. 이들 가구가 보유한 금융부채는 186조7천억원(총 금융부채의 21.1%)나 된다.

위험가구를 2015년 3월(109만7천 가구)과 비교하면 1년 동안 16만6천 가구 늘었다.

위험가구 중 고위험가구는 31만5천 가구(부채 가구의 2.9%)고 고위험가구의 부채는 62조원(총금융부채의 7.0%)으로 집계됐다.

고위험가구는 원리금(원금과 이자)의 상환 부담이 크면서 자산을 팔아도 부채를 상환할 능력이 취약한 가구로 정의됐다.

처분가능소득으로 원금과 이자를 갚을 능력을 나타내는 DSR[155660](총부채원리금상환비율)이 40%를 넘고 부채가 자산보다 많은 가구다.

고위험가구는 1년 전보다 1만8천가구 늘었고 이들 가구의 부채는 15조6천억원 늘었다.

문제는 앞으로 금리 상승으로 절박한 상황인 고위험가구가 늘어날 공산이 크다는 점이다.

미국 중앙은행인 연방준비제도(Fed·연준)가 지난 15일(한국시간) 정책금리를 연 1.0∼1.25%로 올리면서 상단이 한국은행 기준금리(연 1.25%)와 같은 수준이 됐다.

최근 한은도 자본유출 우려 등을 감안해 기준금리 인상 가능성을 시사했고 금융시장에서는 이르면 올해 하반기 기준금리가 오를 수 있다는 전망이 나온다.

최근 대출금리 산정의 바탕이 되는 코픽스도 들썩이고 있다.

기준금리 인상으로 시중금리가 오르면 부채가 많은 가구는 작지 않은 충격을 받을 것으로 예상된다.

금융안정보고서는 대출금리가 0.5% 포인트(p), 1%p 오를 경우 고위험가구가 각각 8천 가구, 2만5천 가구 늘어날 것으로 분석됐다고 밝혔다.

이런 시나리오에서 고위험가구 금융부채는 각각 4조7천억원, 9조2천억원 늘어날 것으로 추정됐다.

또 대출금리가 1.5%p 오르면 고위험가구는 6만 가구(19.0%) 증가하고 이들 가구의 금융부채는 14조6천억원 불어날 것으로 예상됐다.

보고서는 "앞으로 대출금리가 소폭 상승하는 경우에는 가계의 채무상환능력 저하 정도가 제한적으로 평가된다"면서도 "금리가 단기간에 큰 폭으로 상승하면 고위험가구의 수와 부채가 큰 폭으로 늘면서 가계부채의 취약성이 높아질 수 있다"고 지적했다.

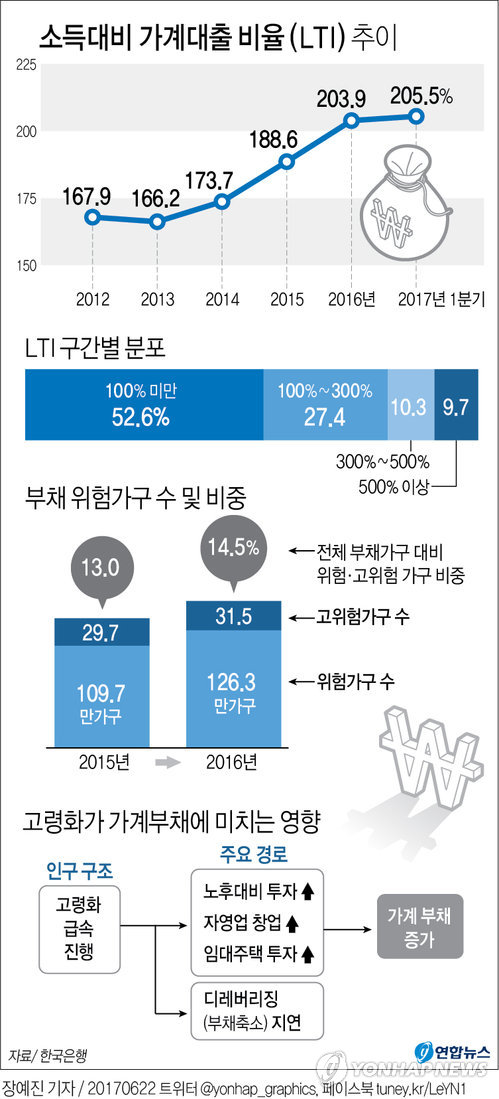

가계의 실질소득이 정체된 가운데 부채는 급증세를 이어가고 있다.

지난 3월 말 가계부채는 1천359조7천억원으로 1년 전보다 11.1% 늘었고 처분가능소득 대비 가계부채 비율은 153.3%로 전년 동기대비 8.6%p 올랐다.

명목 국내총생산(GDP) 대비 가계부채 비율도 92.9%로 1년 전보다 4.5%p 상승했다.

가계부채가 급증하면서 GDP 대비 민간신용(민간부채) 규모도 높은 수준을 이어갔다.

올해 3월 말 GDP 대비 민간신용 비율은 193.6%로 1년 사이 1.9%p 올랐다.

nojae@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>