절반가량은 3월 이미 시행…내달 1일 全조합으로 확대

초기부터 원리금 나눠갚아야…3월 이후 상호금융 주택대출 절반 꺾여

(서울=연합뉴스) 이지헌 박초롱 기자 = 내달 1일부터 모든 상호금융권에서 만기까지 이자만 내는 거치식 주택담보대출을 받기가 어려워진다.

소득증빙 절차도 한층 깐깐해진다.

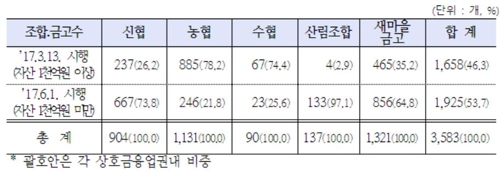

금융위원회는 처음부터 빚을 나눠 갚도록 유도하는 내용을 골자로 담은 여신 심사 가이드라인을 내달 1일부터 자산규모 1천억원 미만 상호금융조합·새마을금고 1천925곳으로 확대해 적용한다고 30일 밝혔다.

정부는 앞서 지난 3월 자산규모 1천억원 이상인 상호금융조합 1천658곳(46.3%)을 상대로 여신 심사 가이드라인을 도입한 바 있다. 이번엔 적용대상을 나머지 자산규모 1천만원 미만 조합으로 확대한 것이다.

지역의 단위 농협, 수협, 신협, 산림조합과 새마을금고가 모두 적용대상이 된다.

상호금융권은 대출 특성과 고객군을 고려할 때 처음부터 빚을 나눠 갚도록 하는 가이드라인 적용이 적절하지 않다는 의견이 있었다.

하지만 은행권과 보험권에만 가이드라인을 적용한 결과 상호금융권으로 대출이 쏠리는 '풍선효과'가 발생하면서 상호금융권에도 도입 필요성이 제기됐다.

주된 변화는 주택담보대출 원리금을 처음부터 나눠 갚도록 한 것이다.

만기 3년 이상의 신규 주택담보대출을 받는 사람은 이자뿐만 아니라 매년 전체 원금의 30분의 1 이상(거치기간 1년 이내)을 나눠 갚아야 한다.

3년 만기로 1억원을 대출받을 경우 3년간 매년 원금 333만원 이상을 다달이 나눠 갚은 뒤 만기 이후 남은 원금 9천만원을 일시상환하면 된다.

주택대출 담보로 잡은 물건이 전 금융회사를 합쳐 3건 이상이거나 집단대출 중 잔금대출(올해 1월 1일 이후 공고한 분양물 대상)을 받을 경우에는 원금 전체를 만기 안에 모두 나눠 갚아야 한다.

다만 의료비·학자금 등 생활자금을 빌리는 경우 등 일부 불가피한 사례에 한해 이자만 내는 거치기간을 길게 둘 수 있도록 예외를 뒀다.

소득심사도 강화된다. 앞으로는 원천징수영수증 같은 증빙 소득으로 소득을 추정하는 것을 원칙으로 하고, 증빙 소득 확인이 안 될 때만 인정·신고소득을 활용해야 한다.

인정소득은 국민연금, 건강보험료 등으로 소득을 추정하는 것이다. 농·어업인의 경우 농지경작면적당 산출량·어업소득률 등을 활용한다.

지금까지 농어민과 영세 자영업자는 소득 추정이 어렵다는 이유로 최저생계비나 신용카드 사용액을 토대로 소득을 추정한 신고소득을 활용해 대출 한도를 정해왔다.

상호금융권에서 주택담보대출을 고려하고 있다면 가이드라인에 따라 대출 한도와 시기, 월 상환액이 예상과 달라질 수 있으므로 주택 매매계약 전에 돈을 빌리려는 조합 창구에서 미리 상담하는 게 좋다고 금융위는 당부했다.

각 중앙회 홈페이지 '셀프상담코너'에서 본인의 가이드라인 적용 여부를 점검해볼 수도 있다.

한편 지난 3월 13일부터 자산규모 1천억원 이상 조합을 상대로 가이드라인을 적용해온 결과 2개월간 하루평균 주택담보대출 신청액(1천305억원)이 제도 시행 직전(3월 6∼10일 기준 일평균 2천404억원)보다 45.7% 감소한 것으로 집계됐다.

가이드라인 시행으로 신규 주택담보대출 신청이 절반 수준으로 대폭 감소한 것이다.

2개월간 주택담보대출 신청액 5조3천억원 중 분할상환식 대출 비중은 51.8%를 차지해 제도 시행 전(18.0%)보다 크게 개선됐다.

금융위는 "대출 수요자들이 분할상환에 대한 부담으로 과도한 차입을 자제한 효과가 나타나는 등 가계부채 증가세 둔화에 긍정적인 영향을 미쳤다"고 평가했다.

pan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>