정부가 오는 7월부터 9월까지 적용되는 3분기 전기 요금을 동결했습니다.

이번 동결이 오히려 한국전력에 적자 경고등이 켜졌다는 신호로 읽히고 있는데요.

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 이번에 전기 요금을 내릴 수도 있던 상황이라고요?

<기자>

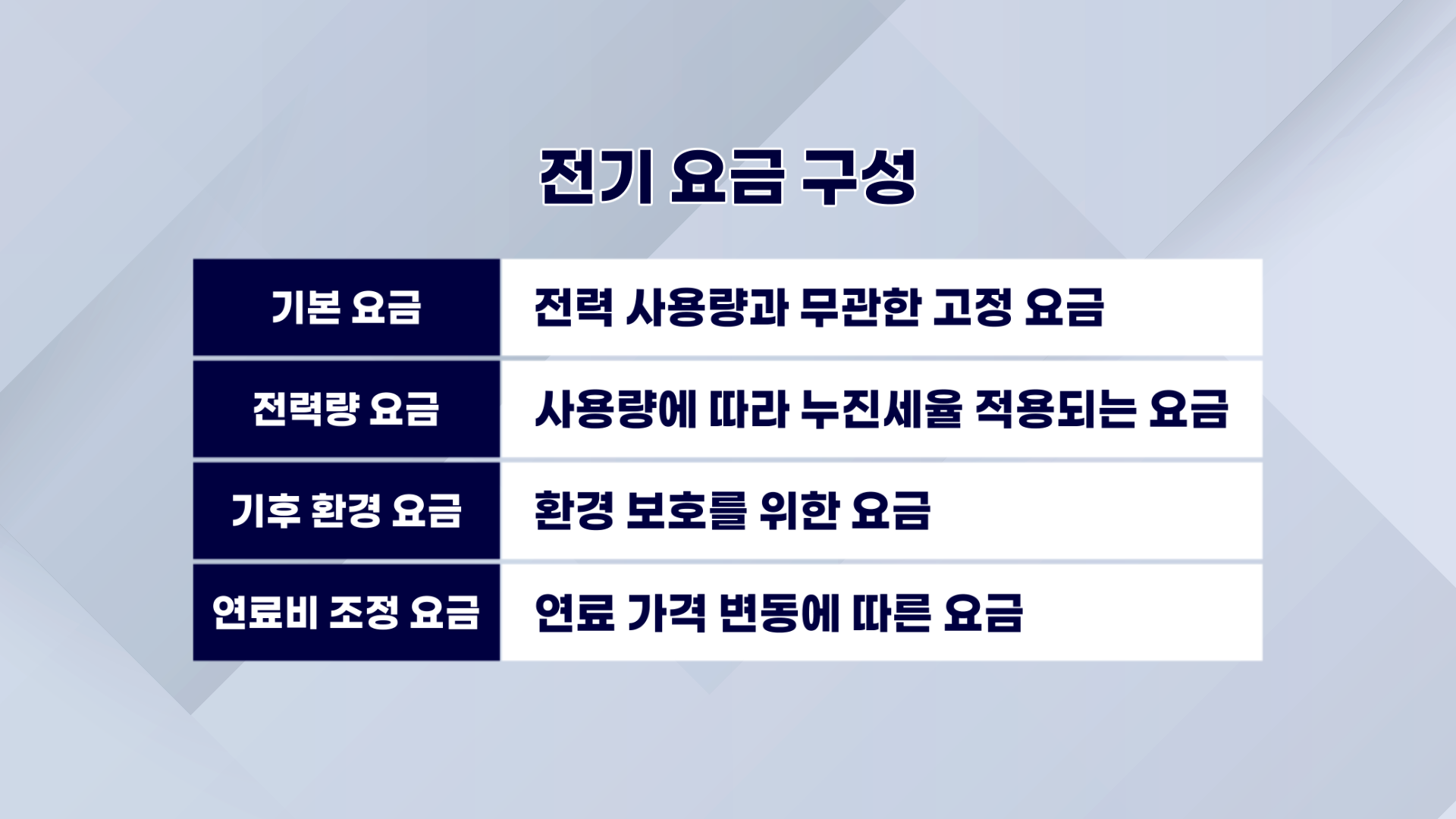

전기 요금은 기본 요금, 전력량 요금, 기후 환경 요금, 연료비 조정 요금 등으로 구성되는데요.

연료비 조정 요금의 기준이 되는 게 연료비 조정 단가입니다.

정부는 바로 이 연료비 조정 단가를 킬로와트시(kWh)당 +5원으로 유지한 거고요.

연료비 조정 단가는 최근 3개월 간 유연탄과 액화천연가스(LNG) 등 연료비 변동 상황을 종합해 kWh당 ±5원 범위에서 결정됩니다.

현재는 최대치인 +5원입니다.

말씀하신 것처럼 이번에 '내릴 수도 있던' 상황은 맞습니다.

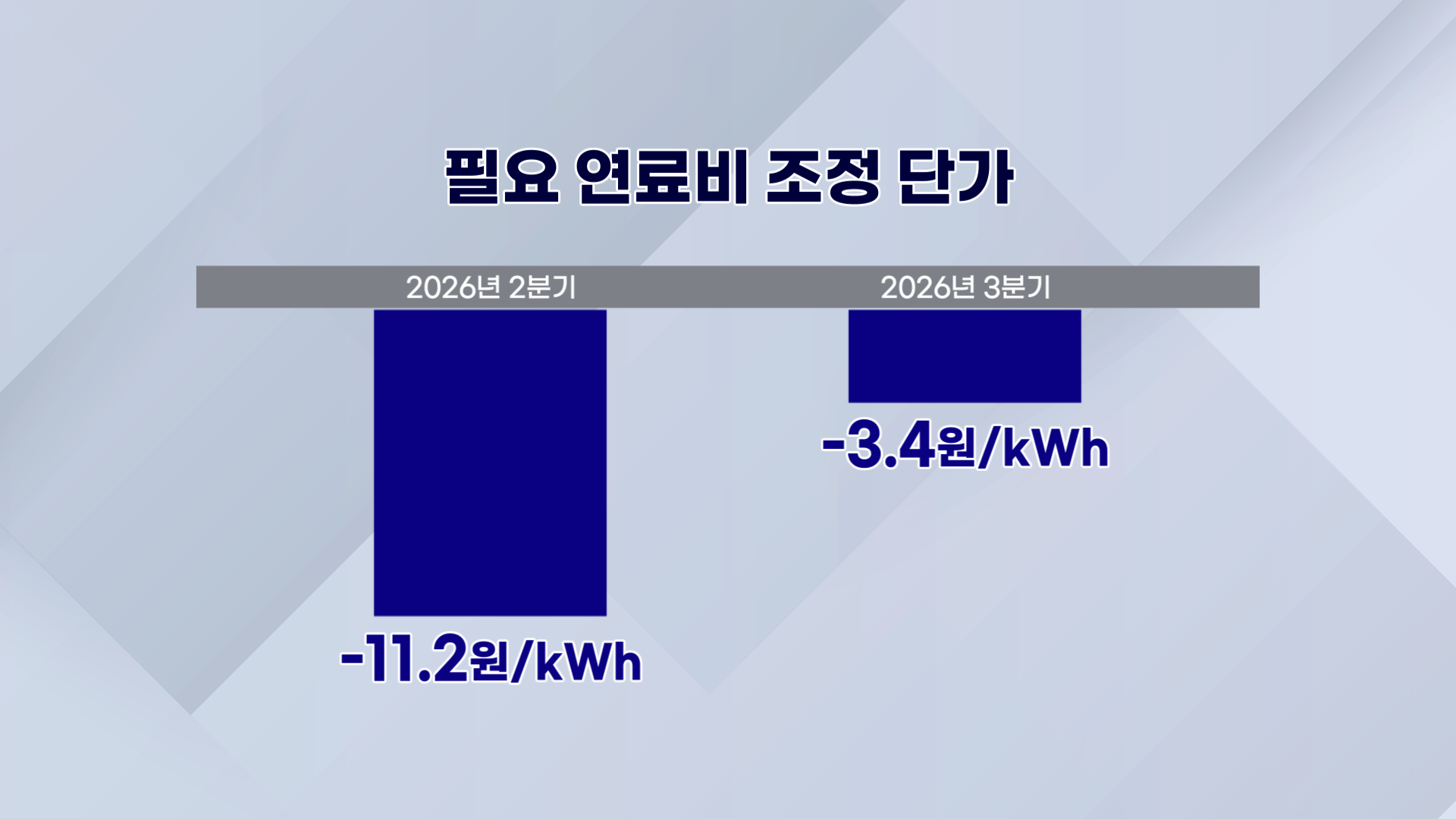

실제로 산식에 대입해 보면 연료비 조정 단가는 마이너스 3.4원으로 계산됩니다.

지금 +5원이 적용되고 있으니까 kWh당 8원 이상 내렸어야 한다는 뜻이죠.

한국전력 측은 "재무 상황과 연료비 조정 요금 미조정액이 상당한 점 등을 고려해 2분기와 동일하게 계속 적용할 것을 정부로부터 통보 받았다"고 전했습니다.

<앵커>

조금 이상하네요. 2월 말부터 시작된 이란 전쟁 여파로 국제 유가가 급등했잖아요.

<기자>

결론부터 말씀드리면 연료비 자체가 내려간 게 아닙니다. 오히려 오르는 중입니다.

산식상 인하 요인이 나온 건 연료비가 싸져서라기 보다는 기준선이 워낙 높기 때문입니다.

연료비 조정 단가는 최근 3개월 간 연료비를 '기준 연료비'와 비교합니다.

그런데 기준 연료비의 기준이 러시아·우크라이나 전쟁으로 연료비가 폭등했던 시기로 맞춰져 있습니다.

당시 최대치인 +5원으로 다 반영할 수 없어서 기준점 자체를 높여 놓은 건데요.

보시는 것처럼 2026년 3분기에도 기준 연료비 시점은 '2021년 12월~2022년 11월 평균'으로 돼 있죠.

연료비가 오르고 있다는 건 인하 요인의 규모를 보면 알 수 있습니다.

직전 2분기 인하 요인은 마이너스 11.2원이었는데요. 이번에는 마이너스 3.4원으로 3분의 1 토막입니다.

그만큼 연료비가 기준선을 향해 가파르게 오르고 있다는 의미입니다.

<앵커>

이번에 오른 연료비는 언제부터 한전에 본격적인 충격으로 작용하겠습니까.

<기자>

한전이 실제 전력을 사오는 도입가, 즉 전력도매가격(SMP)에 반영되기까지 통상 5~6개월이 걸립니다.

2월 말 급등분이 조금씩 흘러 들어서 가을, 겨울에 정점에 이르는 구조죠.

한전은 1분기 역대 최대 영업이익을 내면서 11분기 연속 연결 기준 흑자를 이어갔는데요.

역시 '전쟁 전의 고요'에 가깝다는 평가입니다.

SK증권은 "국제 유가 상승은 2026년 하반기부터 반영될 예정"이라며 "이번 충격은 2022년 러시아-우크라이나 전쟁 대비 약하다고 단정하기 어렵다"고 했는데요.

실제로 한전은 러-우 전쟁 당시인 2022년 4분기에만 10조8,000억원의 영업적자를 냈습니다.

<앵커>

그렇다면 한전에도 적자 경고등이 켜졌다는 의미인가요?

<기자>

전력을 사는 것보다 싸는 게 너무 싼 '역마진'으로 인한 적자 고비는 4분기로 예상됩니다.

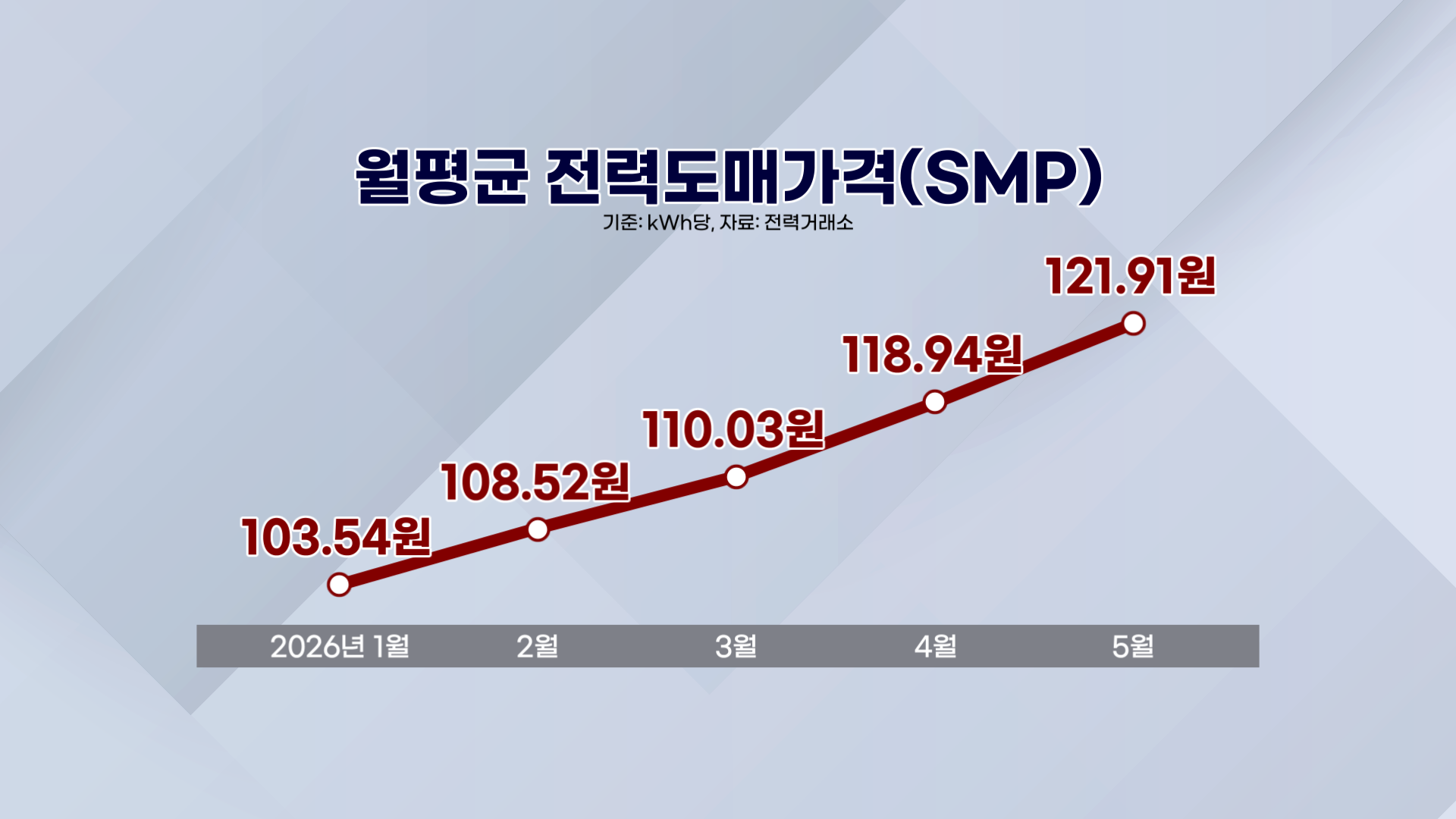

신호는 이미 나타났는데요. 월평균 SMP는 1월 103.54원에서 5월 121.91원으로 매달 올랐고요.

지난 2일 오후 5시 기준으로는 152.67원를 기록했습니다.

정부는 연평균 SMP가 146원까지 오르면 한전이 적자로 돌아설 수 있다고 보고 있습니다.

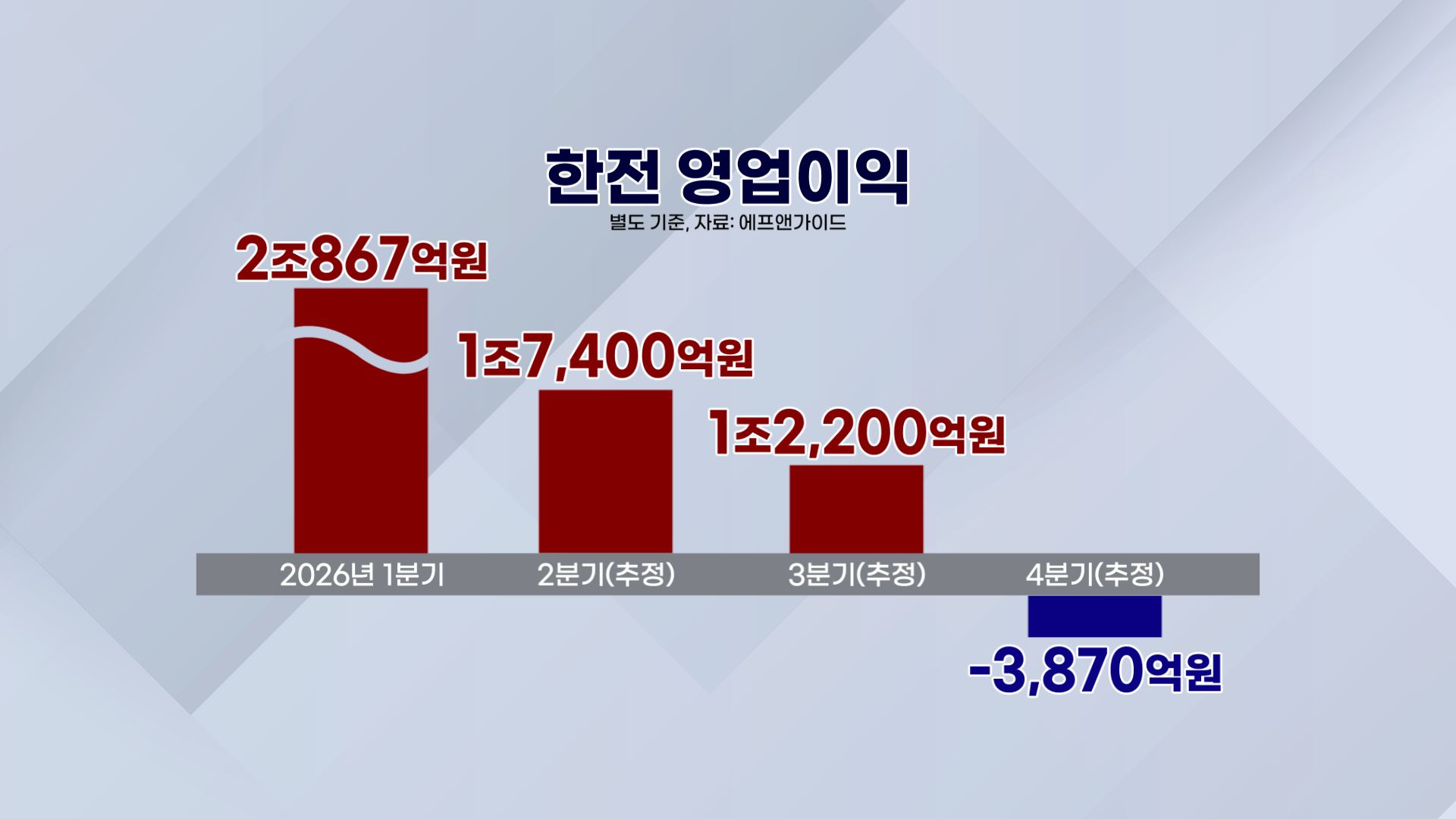

에프앤가이드 컨센서스를 보면요.

자회사를 뺀 별도 기준 한전 영업이익은 3분기 1조2,200억원에서, 4분기 마이너스 3,870억원으로 적자 전환합니다.

본업이 다시 '팔수록 손해'인 역마진 구조로 미끄러진다는 겁니다.

문제는 한전의 체력이 바닥이라는 데 있습니다.

1분기 말 기준 총부채가 206조원, 차입금이 128조원에 달하는데요. 하루 이자 비용만 119억원을 부담하고 있습니다.

이런 상황에서 본업의 적자는 곧바로 재무 부담으로 이어집니다.

요금을 내릴 수 있던 이번 결정이 오히려 한전의 적자 경고등으로 읽히는 이유입니다.

<앵커>

이 기자, 잘 들었습니다.