● 핵심 포인트

[송재경 디멘전투자자문 투자부문 대표]

- 8월 중순부터 선진국들의 장기물 국채금리 급등 현상이 심상치 않음. FOMC 회의 이후에도 답답한 박스권을 예상하는 이유는 40년간의 장기 하락 사이클이 끝나고 상승 사이클로 가는 것에 대한 걱정 때문

- 과거에는 연준이 금리를 낮추면 단기물과 장기물이 동반해서 내려가는 흐름이었으나 최근 1년 반 정도는 단기물은 내려가는데 장기물은 올라가는 특이한 현상들이 나타남

- 이러한 현상의 원인은 (1) 전 세계적으로 부채가 너무 과도하고 (2) 물가가 쉽게 잡히지 않기 때문에 발생

- 장기물 금리가 올라가면 각국의 부채 과다에 따른 재정 적자 증가와 물가 상승에 따른 구매력 저하를 우려한 투자요구수익률이 상승이 나타남

- 연준을 비롯한 중앙은행이 단기금리를 낮춰서 유동성 장세로 시장을 활황시키고 싶어 하지만 장기물이 말을 듣지 않는다면 그 효과는 반감될 수 있음

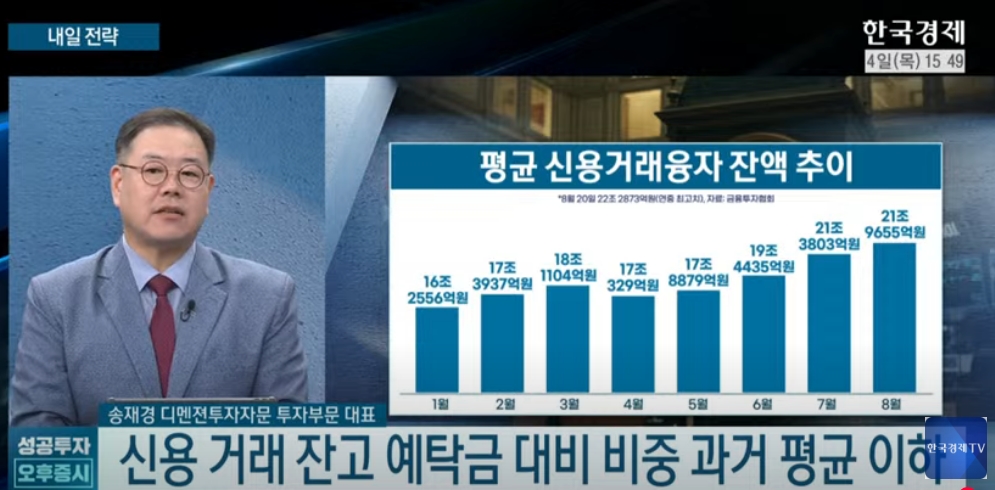

- 개인들은 하반기 금리 인하 이후 시장 상승에 베팅하며, 빚투가 빠르게 증가하면서 신용거래 융자 잔고가 22조 원대를 기록함.

- 일부에서는 빚투 증가를 우려하나, 예탁금 대비 신용 잔고 비율은 과거 평균 대비 여유가 많아 시장 변동성에 대응 가능한 대기자금이 충분하다고 판단됨.

- 그러나 레버리지는 장기 투자에 적합하지 않으며, 장기 투자는 자기 자금으로 실행해야 함을 강조함.

- 선진국들의 재정 적자 및 부채 과다 문제로 장기물 금리가 급등하고 있으며, 이에 따라 안전자산인 금값의 추이를 주목해야 함.

● [내일전략] "신용잔고 증가세 우려 과도...매수 대기자금 충분"

8월 중순부터 선진국들의 장기물 국채금리 급등 현상이 심상치 않다.

FOMC 회의 이후에도 답답한 박스권을 예상하는 이유는 40년간의 장기 하락 사이클이 끝나고 상승 사이클로 가는 것에 대한 걱정 때문이다.

과거에는 연준이 금리를 낮추면 단기물과 장기물이 동반해서 내려가는 흐름이었으나 최근 1년 반 정도는 단기물은 내려가는데 장기물은 올라가는 특이한 현상들이 나타난다.

이러한 현상의 원인은 첫째, 전 세계적으로 부채가 너무 과다하다는 것과 둘째, 물가가 쉽게 잡히지 않는다는 것이다.

장기물 금리가 올라가면 각국의 부채 과다에 따른 재정 적자와 물가 상승에 따른 구매력 저하가 우려로 (채권) 투자자들의 요구수익률이 올라가게 된다. 연준을 비롯한 중앙은행이 단기금리를 낮춰서 유동성 장세로 시장을 활황 시키고 싶어 하지만 장기물이 말을 듣지 않는다면 그 효과는 반감될 수 있다.

개인투자자들이 하반기 금리 인하 이후 주식시장 상승에 베팅하며 빚을 내 투자하는 '빚투'가 빠르게 증가하고 있다.

신용거래 융자 잔고가 22조 원대를 기록하며 일부에서는 우려의 목소리가 나오고 있지만, 예탁금 대비 신용 잔고 비율은 과거 평균 대비 여유가 많아 시장 변동성에 대응 가능한 대기자금이 충분하다고 판단된다. 역사적으로 이른바 '바이 더 딥(Buy the deep)' 전략은 늘 유효한 결과를 보여줬다.

다만 송재경 디멘전투자자문 투자부문 대표는 레버리지를 이용한 투자는 장기 투자에 적합하지 않으며 장기 투자는 자기 자금으로 실행해야 한다고 강조했다. 선진국들의 재정 적자 및 부채 과다 문제로 인해 장기물 금리가 급등하고 있어 안전자산인 금값의 추이를 주목해야 한다고 덧붙였다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.