● 핵심 포인트

[김중원 현대차증권 상무]

- 코스피 상단이 닫혀 있으며, 두 가지 모멘텀이 약화됨

- 실적 모멘텀: 반도체 이익 기여도가 높으나 사이클을 따라가며 작년 9월에 피크 아웃함. 관세 정책으로 인한 '조삼모사' 효과로 2월부터 EPS 추이가 반등. 현재는 다시 하향 조정되고 있음

- 정책 모멘텀: 올해 조기 대선과 대규모 추경으로 증시 정책들이 나왔으나, 법인세 인상, 거래세 인상, 대주주 양도세 요건 강화 등으로 정책 모멘텀이 약화됨

- 주도주 전망, 불확실한 상황

- 정책 수혜주: 지주사, 금융지주, 증권 업종들이 올해 40~60% 정도 상승함. 실적 개선 기대주: 조선, 방산, 원전 업종들이 올해 100~200%까지 상승함

- 향후에는 주도주 중에서도 옥석 가리기가 필요한 시장이 전개될 것으로 예상됨

- 정책 수혜로 오른 증권, 금융주 중에서는 증권주의 전망이 긍정적. 지주사와 금융지주는 올해 40% 이상 올랐으나 2019년 이후 ROE 추이가 코스피보다 낮으며, 12개월 선행 ROE 전망도 하향 조정되고 있다. 반면 증권주는 과거 천수답 사업에서 벗어나 브로커리지 수입 외에도 IB, 퇴직연금 등 다양한 부분에서 수익을 올리며 변동성 약화. 올해 코스피보다 높은 ROE 전망을 보이고 있으며, 12개월 선행 ROE 실적 전망도 9% 초반에서 10%를 넘어가고 있음.

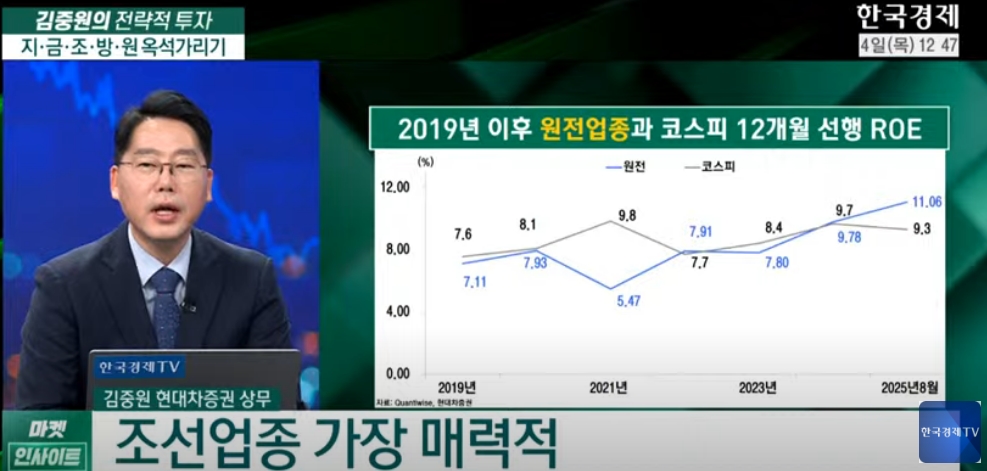

- 조선, 방산, 원전 중에서는 조선 업종이 가장 유망함. 조선은 8월에 코스피가 조정받는 사이 9% 가까이 급등했으며, 2019년 이후 ROE가 빠른 속도로 개선되고 있다. 올해 향후 ROE 전망도 연초 12%에서 시작해 19%로 육박하는 등 빠른 개선 추이를 보이고 있음. 반면 원전은 올해 코스피가 30% 넘게 오르는 동안 100% 올랐으며, 연초 이후 흐름도 코스피와 비슷하게 움직여 주도 업종으로서 약하다고 볼 수 있음. 방산은 올해 전망 자체는 좋지만 이미 200% 올라 밸류에이션 부담이 존재.

- 자사주 의무 소각 가능성 높아짐에 따라 자사주 보유 비중 높은 종목 주목 필요 : 특히 미래에셋증권, 신영증권, 부국증권 등 해당되며, EPS 주당 순이익 상승 기대됨

- 조선 업종에서는 대형 시가총액 조선주 중심으로 관심 지속 필요 : 한국카본, 한화오션, HD현대마린솔루션 등 이미 오른 종목들도 있으나 추가 상승 여력 있음

● [전략적 투자] "주도주 '지·금·조·방·원' 옥석 가리기 필요"

올 상반기 좋은 흐름을 보였던 코스피가 현재는 답답한 장세가 이어지고 있다.

김중원 현대차증권 상무는 코스피 상단이 닫혀 있으며, 그 이유는 실적과 정책 모멘텀이 약화되었기 때문이라고 분석했다.

실적 모멘텀의 경우, 반도체 이익 기여도가 높으나 사이클을 따라가며 작년 9월에 피크 아웃했고, 관세 정책으로 인한 '조삼모사' 효과로 2월부터 EPS 추이가 반등했으나, 현재는 다시 하향 조정되고 있다.

정책 모멘텀도 올해 조기 대선과 대규모 추경으로 증시 정책들이 나왔으나, 법인세 인상, 거래세 인상, 대주주 양도세 요건 강화 등으로 약화되고 있다.

이에 따라, 올해 시장을 이끌었던 주도주 전망도 불확실해졌다.

정책 수혜주로 지주사, 금융지주, 증권 업종들이 올해 40~60% 정도 상승했으며, 실적 개선 기대주로 조선, 방산, 원전 업종들이 올해 100~200%까지 상승했다. 그러나 향후에는 주도주 중에서도 옥석 가리기가 필요한 시장이 전개될 것으로 예상된다.

● 정책 수혜주, 증권주와 조선업종이 뜬다

정책 수혜주로 주목받은 증권주와 조선업종이 긍정적인 흐름을 보이고 있다.

지주사와 금융지주는 올해 40% 이상 오르며 코스피 대비 아웃퍼폼을 기록했으나 2019년 이후 ROE 추이가 코스피 보다 낮으며, 12개월 선행 ROE 전망도 하향 조정되고 있다.

반면 증권주는 과거 천수답 사업에서 벗어나 다양한 부분에서 수익을 올리며 변동성이 낮아졌고, 올해 코스피보다 높은 ROE 전망을 보이며 12개월 선행 ROE 실적 전망도 높아지고 있다.

조선, 방산, 원전 중에서는 조선 업종이 가장 유망한데, 8월에 코스피가 조정받는 사이 9% 가까이 급등했으며 2019년 이후 ROE가 빠른 속도로 개선되었고, 올해 향후 ROE 전망도 높아지고 있다.

올해 향후 ROE 전망도 연초 12%에서 시작해 19%로 육박하는 등 빠른 개선 추이를 보이고 있는 반면 원전은 올해 코스피가 30% 넘게 오르는 동안 100% 올랐으며, 연초 이후 흐름도 코스피와 비슷하게 움직여 주도 업종으로서 약하다고 볼 수 있음.

방산은 올해 전망 자체는 좋지만 이미 200% 올라 밸류에이션에 대한 부담이 존재한다.

오는 2025년 9월 4일부터 자사주 의무 소각이 현실화될 가능성이 높아지면서 증시에서는 자사주 보유 비중이 높은 종목들이 주목받고 있다.

특히 증권업종에서는 미래에셋증권, 신영증권, 부국증권 등이 자사주 보유 비중이 높으며, 이들 종목들은 EPS 주당 순이익 상승 모멘텀이 작용할 것으로 기대된다.

조선업종에서는 대형 시가총액 조선주들이 강세를 보이고 있으며, 한국카본, 한화오션, HD현대마린솔루션 등이 대표적인 종목으로 꼽힌다. 이들 종목들이 이미 많이 오르긴 했으나 여전히 추가 상승 여력이 있다고 분석했다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.