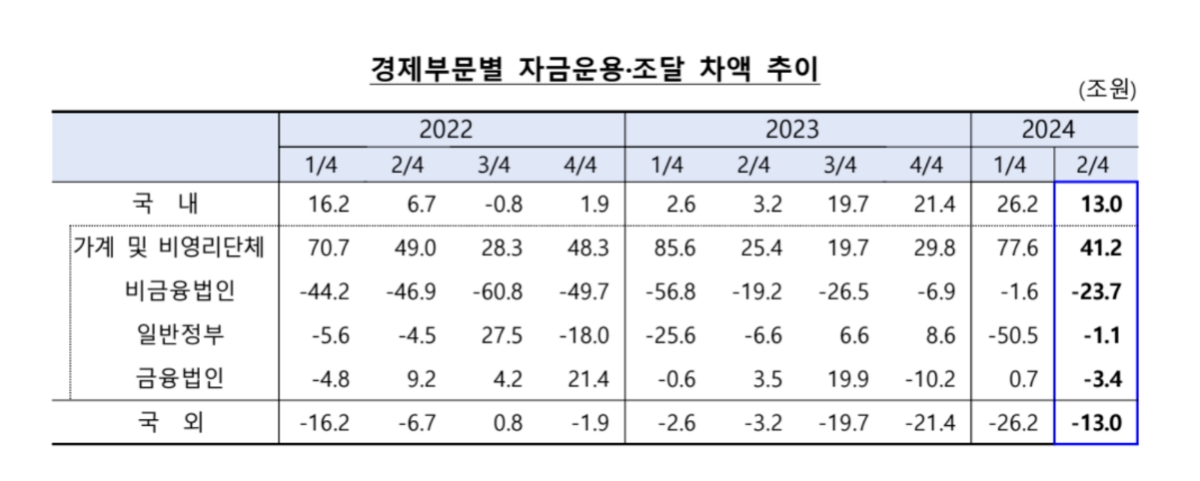

7일 한국은행이 발표한 '2024년 2분기 자금순환(잠정)' 자료에 따르면 가계와 비영리단체의 순자금운용규모가 전분기 77조6천억 원에서 2분기 41조2천억 원으로 줄었다. 전분기대비로는 줄었으나 2분기 기준으로는 지난 2022년 49조 원 이후로 가장 큰 규모다. 자금운용은 금융기관 예치금 중심으로 전분기 79조 원에서 55조7천억 원으로 줄었고, 자금조달이 1조4천억 원에서 14조6천억 원으로 크게 늘었다.

ADVERTISEMENT

김성준 한국은행 경제통계국 자금순환팀 팀장은 "통상 연초 상여금 유입 등 효과가 나타나는 1분기 대비 2분기엔 이같은 효과가 없어지며 자금운용 규모가 줄어드는 경향이 있다"고 설명했다. 다만 계절적 요인으로 자금운용이 줄어든 것 외에 자금조달이 큰 폭으로 늘어난 데 대해선 "한국부동산원 기준 2분기 주택매매거래량이 1분기 13만1천 호였다가 17만1천 호로 늘어나는 등의 영향으로 주담대 중심의 대출이 늘었다"고 설명했다.

ADVERTISEMENT

이 기간 비금융법인의 순자금조달 규모는 23조7천억 원으로, 전분기 1조6천억 원 대비 크게 늘었다. 기업의 순이익이 축소되고 고정자산 투자가 늘어난 영향이다. 직접투자는 증가했지만 금융기관 예치금, 채권 등이 감소하며 자금운용 규모가 축소됐고, 채권은 순상환됐으나 금융기관 차입이 증가하면서 자금조달이 확대됐다.

일반정부의 순자금조달 규모는 1조1천억 원으로 전분기 50조5천억 원 보다 큰 폭으로 줄었다. 자금운용 규모가 줄었으나, 국채 발행 축소와 차입금 상환 등으로 자금조달 규모가 더 큰 폭으로 줄었기 때문이다.

ADVERTISEMENT

한편, 2분기 기준 국내 비금융부문의 금융자산은 1경 2,123조 7천억원, 금융부채 7,597조3천억 원으로, 순금융자산이 4,526조 4천억 원, 금융자산/금융부채 배율이 1.6배를 기록했다. 이는 전분기말 1.59배 대비 소폭 상승한 수준이다. 또 가계 및 비영리단체의 금융자산/금융부채 배율은 2.32배로 전분기말 2.3배보다 상승했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT