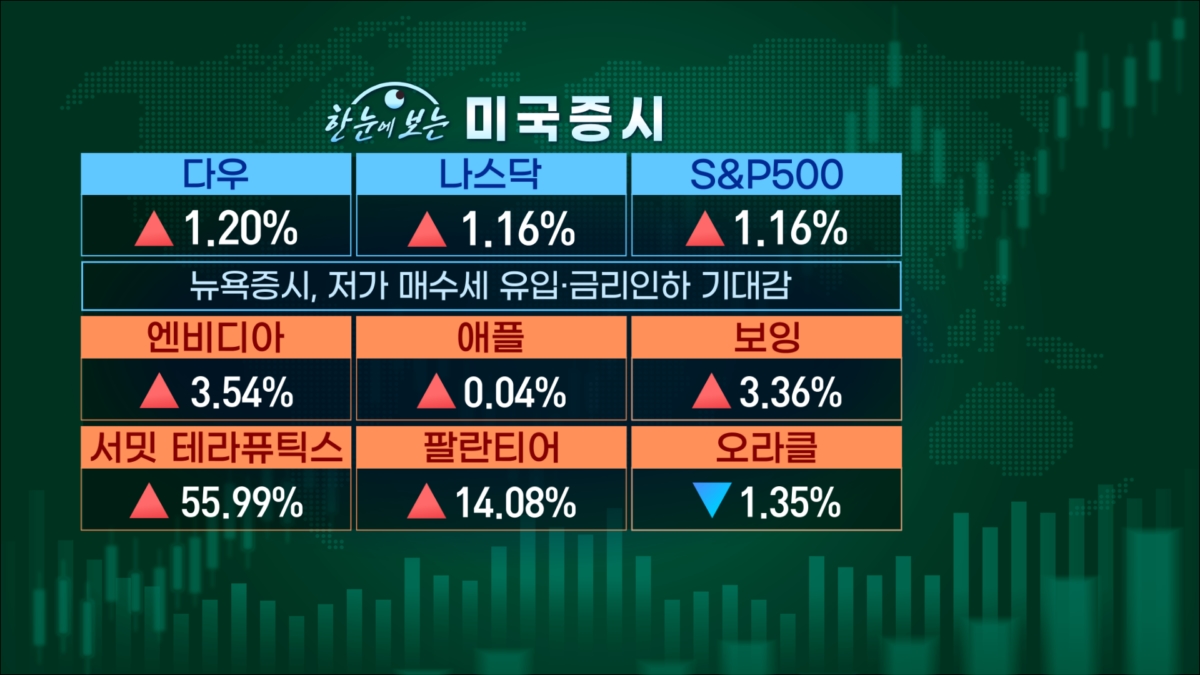

미국의 8월 고용보고서에 대한 해석은 진행 중이지만 우려가 과하다는 분석도 나옵니다. 지난밤 애틀랜타 연은의 ‘GDP 나우'는 미국의 3분기 성장률 추정치를 2.5%로 높였습니다.

ADVERTISEMENT

시장은 어쨌든 9월 FOMC로 가고 있습니다. 미국 대선 TV 토론, 소비자물가지수 등 변동성을 키울 요인들은 남아있습니다.

10일 마켓인사이트에서는 박상현 iM증권 전문위원과 시장 진단해봤습니다.

ADVERTISEMENT

*주요 이벤트 (한국시간)

-美 대선 TV토론 (11일 오전)

-美 8월 소비자물가지수(CPI) (11일 밤)

-美 8월 생산자물가지수(PPI) (12일 밤)

-美 주간 신규실업수당 청구건수 (12일 밤)

-ECB 기준금리 결정 (12일 밤)

-美 9월 미시건대 소비신뢰지수 (13일 밤)

-美 8월 소매판매·산업생산 (17일 밤)

-美 9월 FOMC 결과 (19일 새벽)

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

● '애매한' 고용지표

8월 고용보고서는 1차적으로 경기 침체 우려를 되살렸지만, '애매하다'는 평가가 여전합니다.

ADVERTISEMENT

*美 8월 고용보고서

-실업률 : 6월 4.1%→7월 4.3%→8월 4.2%

-신규취업자수 : 6월 17.9만건→7월 8.9만건→8월 14.2만건

박상현 전문위원도 "여전히 10만건 이상의 일자리가 나오고 있고, 실업률도 등락은 있긴 하지만 소폭 하락했고 사실 미국의 경기 침체 자체가 임박했다고 보기는 어려운 지표"라고 해석했습니다.

매주 발표되는 주간 신규실업수당 청구건수도 30만건 이상 나오던 경기침체 국면과는 괴리가 있다고 분석했습니다.

ADVERTISEMENT

*美 주간 신규실업수당 청구건수 (현지 발표일)

25만건(8/1) → 23.4만건(8/8) → 22.8만건(8/15) → 23.3만건(8/22) → 23.2만건(8/29) → 22.7만건(9/5)

박상현 전문위원은 "IT 버블, 서브프라임, 팬데믹 등 아주 심각한 이벤트를 맞을 가능성은 크지 않다는 측면에서 연착륙에 무게를 둘 수 있고, 침체가 와도 얇은 침체가 되지 않을까 생각한다"고 짚어줬습니다.

ADVERTISEMENT

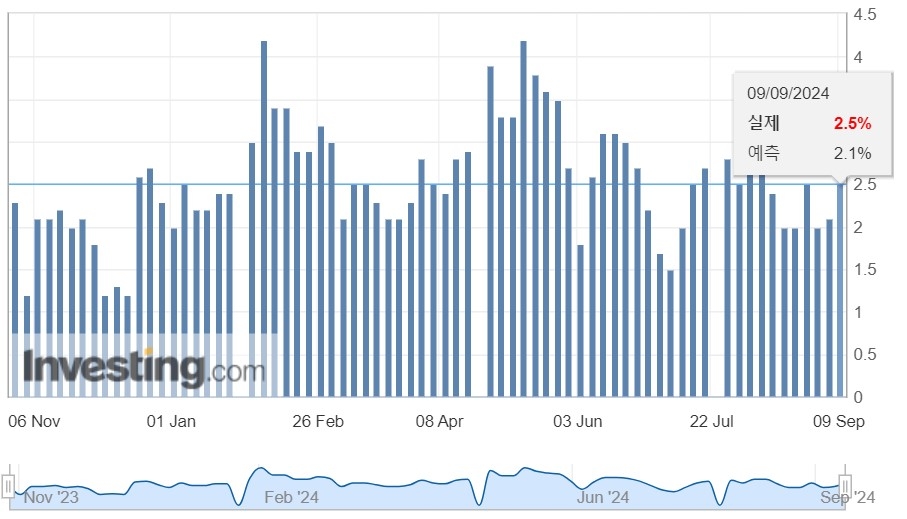

고용보고서를 반영한 애틀랜타 연은의 GDPNow(GDP나우)는 미국의 3분기 성장률 추정치를 2.1%에서 2.5%로 올려잡았습니다.

● 빅컷 '무언의 압박'

다음주 미국 연준의 FOMC가 열립니다.

시장의 기대는 상당히 앞서나가고 있습니다. 지난밤 미국 단기물 국채금리가 소폭 반등하긴 했지만 금리 레벨 자체는 많이 내려와 있습니다.

*美 국채금리 (현지시간 9일)

-2년물 2.3bp 오른 3.67%

-10년물 0.8bp 내린 3.70%

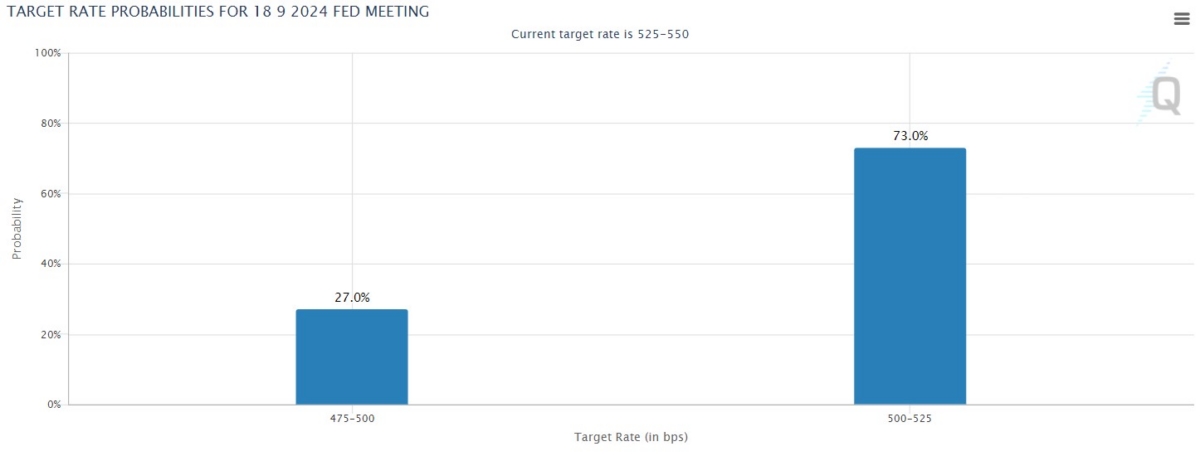

박상현 전문위원은 "금요일 고용지표가 발표된 이후 금융시장 반응을 보면 과연 25bp로 만족을 할까라는 의구심이 드는 상황"이라며 빅컷(50bp 인하)을 요구하는 시장의 '무언의 압력'이라고 해석했습니다.

● 빅컷은 증시에 악재일까

그동안 대부분 전문가들은 '빅컷'이 증시에 악재가 될 것이라고 전망해왔습니다. 연준이 '경기 침체'를 인정하는 꼴이기 때문입니다.

박상현 전문위원도 동의했지만, 지금 상황에서는 오히려 빅컷이 '침체에 대한 충분한 방어벽'으로 인식되면서 증시 충격이 크지 않을 수 있다고 조심스레 예측했습니다. "만약 이번 9월에 25bp 인하를 했는데 10월에 받아보는 고용지표가 더 나쁘게 나오면 연준이 코너에 몰릴 수 있는 가능성이 상당히 크다"고 전망했습니다.

이번 주에 발표될 미국의 물가 지표들이 '빅컷'과 '베이비컷'의 갈림길입니다.

박상현 위원은 "물가가 다시 높게 나오면 50bp 가능성은 물 건너가는 것이고 물가가 시장 예상치에 준하게 나오면 50bp 가능성이 한층 커질 수 있다"고 내다봤습니다.

※ 전체 방송 내용은 마켓인사이트 홈페이지 또는 유튜브를 통해 확인할 수 있습니다.