[편집자 주 : 세계에서 가장 발전한 금융 시장은 영국입니다. 세계 3대 거래소인 런던거래소는 전세계 선물·옵션 거래의 절반을 담당합니다. 발전된 금융기법을 토대로, 미국 시장에서도 할 수 없는 고배율 레버리지 투자 역시 이 곳에서 이뤄집니다. 고배율 투자만큼, 영국 시장은 투자의 위험성을 감수하기 위한 분석도 함께 발달되어 있습니다. 영국의 대표적 레버리지 전문 자산운용사인 레버리지셰어즈(Leverage Shares)의 시장 분석을 한국경제TV에 옮겨 싣습니다.]

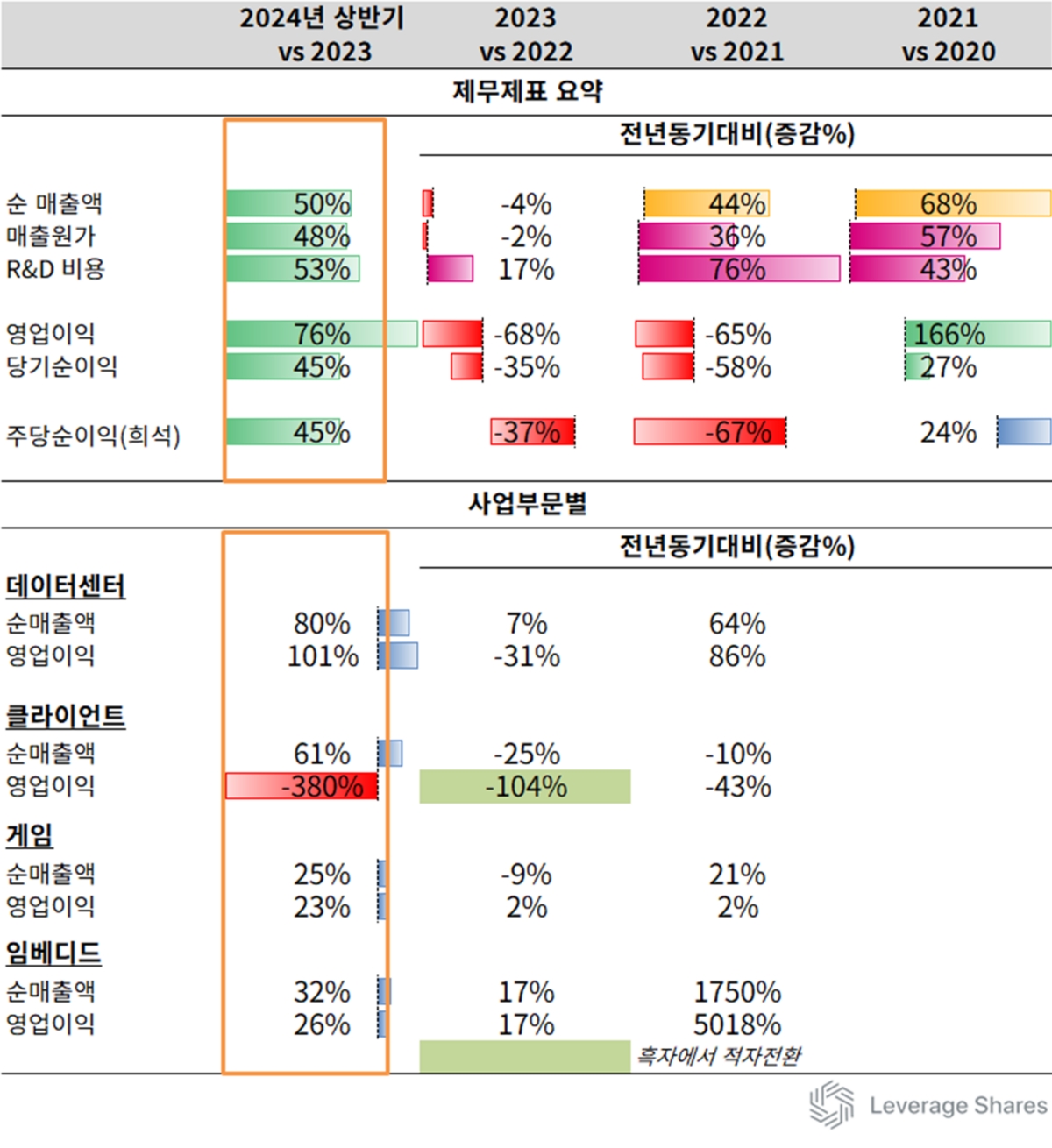

지난 몇 년 동안 AMD는 항상 그럴싸한 사촌 엔비디아에 비해 한두 걸음 뒤처져 있었다.(엔비디아와 AMD의 창립자들은 실제 먼 친척이다). AMD의 2024년 2분기 최신 실적 발표에서 매출 58억 4천만 달러를 기록하며 애널리스트들의 예상치인 57억 2천만 달러를 소폭 상회했다. 조정 주당순이익(EPS)은 0.69달러로 예상치인 0.68달러를 초과했다.

ADVERTISEMENT

예상치를 소폭 상회한 실적은 회사의 성장이 크게 예측 가능했고, 또 다른 엔비디아로 변모해가는 과정이 잘 진행되고 있음을 나타낸다.

트렌드 분석

2021년부터 AMD는 오랫동안 많은 컴퓨터 제조업체와 가성비 게이머들로부터 최우선으로 고려되는 프로세서 제조사로 주목받아왔다. 그러나 올해 들어 그런 날들은 점점 과거의 일이 되어가고 있다.

ADVERTISEMENT

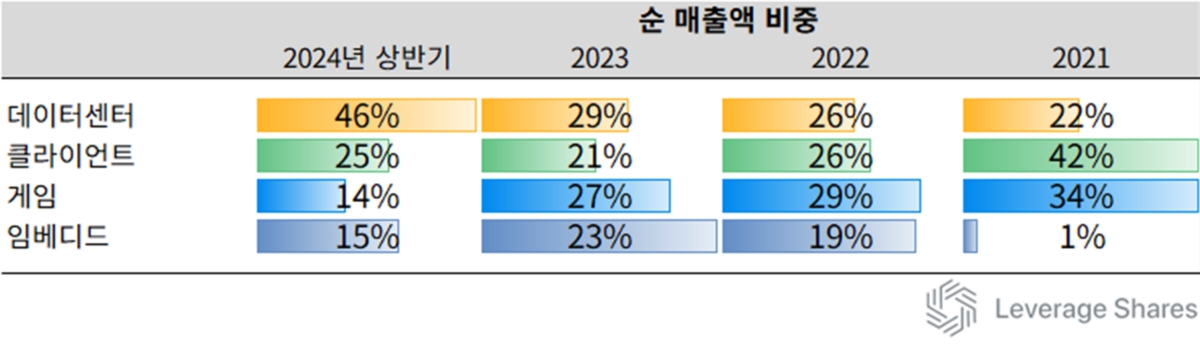

AMD 데이터 센터에서 발생하는 매출이 이제 전체 순매출의 절반 가까이 차지하고 있다. 한때 매출의 절반을 차지했던 클라이언트 부문은 이제 4분의 1을 차지하며, 게임 부문의 기여도는 절반으로 줄어 15% 미만이 되었다. 데이터 센터는 초기 구매 이후 높은 유지 가능성을 가진 안정적인 고객이므로, AMD는 이제 엔비디아처럼 '개인 고객'보다 '기업 고객'에 의존하는 기업에 더 가까워졌다.

2020년부터 AMD는 경쟁사와의 격차를 줄이고 더 많은 기업 고객을 확보하기 위해 연구개발 지출을 점진적으로 늘려왔다. 올해 상반기 동안 매출원가는 전년과 비슷한 추세를 보였으며, 이는 전년도보다도 낮았다. 2년 연속 수익이 감소한 후 올해는 회사가 더 높은 수익성을 회복할 수 있는 시기로 보인다. 그러나 더 높은 지출은 주당순이익(EPS)이 2021년에 기록한 최고치를 다시 달성하기 어려울 것임을 의미하기도 한다.

'클라이언트'와 '게임' 부문은 다소 혼재된 추세를 보이고 있는 반면 '데이터 센터'와 '임베디드' 부문은 강세를 보이고 있다. '데이터 센터' 부문의 매출 및 영업이익 성장 둔화가 2023년에 나타났지만 전반적인 추세는 대체로 긍정적이다. '데이터 센터' 부문의 올해 매출과 영업이익은 전년 대비 크게 증가하고 있으며 '임베디드' 부문은 기대에 못 미치고 있다. 두 부문은 다소 상호 연관되어 있다는 점을 기억할 필요가 있다. '임베디드' 부문은 주로 사물인터넷(IoT), 엣지 컴퓨팅 및 클라우드 솔루션과 같은 분야의 가속 하드웨어를 다루는 시스템 온 칩(SoC) 아키텍처 기반 제품을 다루고 있어 데이터 센터와 밀접한 관련이 있다.

전략적 움직임

재무적인 요소 외에도 'AI'는 현재 제공되는 거의 모든 하드웨어 솔루션과 제품에서 두드러진 주제다. '데이터 센터' 부문에서는 마이크로소프트의 Azure가 회사의 MI300X 칩을 사용하여 GPT 작업에 뛰어난 가격 대비 성능을 제공하는 서비스를 운영하고 있다. 심지어 부진한 '게임' 부문에서도 라데온 데스크탑 GPU 일부 모델에서 ROCm 6.1.3 소프트웨어 지원이 확장되어 AI 확산이 개선되고 있다.

ADVERTISEMENT

그러나 AMD의 주요 파운드리 파트너인 TSMC의 실적을 분석한 기사에서 언급한 바와 같이 AI를 둘러싼 기관투자자들의 과도한 기대 심리가 식어가고 있으며, 가치를 설명할 명확하고 정량화 가능한 목표를 찾고 있다. 이를 염두에 두고 엔비디아를 제외한 여러 주요 업체들이 올해 초에 협력하여 Ultra Accelerator Link (UALink) 컨소시엄을 결성했다. 이 컨소시엄은 차세대 하드웨어를 위한 AI 및 머신러닝, 고성능 컴퓨팅(HPC), 클라우드 애플리케이션 인터페이스를 표준화하기 위한 개방형 산업 규격을 정의하려는 목표를 가지고 있다. 대부분의 비즈니스가 '기업'에 의해 주도되기 때문에 이러한 표준의 광범위한 채택은 비교적 빠르게 이루어질 것이며 진보의 명확한 정의를 내릴 가능성이 높다.

회사가 하드웨어와 소프트웨어 간의 균형을 맞추는 '혼합' 솔루션을 통해 비용 효율적인 성능 벤치마크를 도출하고 AI 관련 하드웨어 표준을 정의하고 추진하는 데 기여함에 따라 이 회사가 차세대 컴퓨팅에서 중요성을 갖기 시작했다는 강력한 주장이 있다. 만약 그렇다면 지금이 이 주식을 포트폴리오에 포함시킬 적기일 수 있다.

ADVERTISEMENT

반면 이번 분기(그리고 아마도 다음 분기)는 에너지와 금융 같은 전통적인 분야가 주도할 가능성이 크다. 기술주에서 이들 분야로 계속해서 자본이 이탈할 것이다. 특히 AI에 대한 과도한 기대는 혁신의 잠재적 영향을 분석하는 데 있어 많은 아쉬움을 남긴다. UALink와 같은 이니셔티브는 이러한 점에서 유용할 것이다. 그렇지 않으면 회의론이 계속해서 높은 밸류에이션 비율 적용을 억제할 수 있으며 이는 회사의 주식과 엔비디아의 주식 모두에 해당된다. 신중한 낙관주의와 탐구적인 자세가 필요하다.

ADVERTISEMENT