퇴직연금은 크게 세가지로 분류되는데요. DB, DC, 그리고 IRP 핵심 용어들 정리해보겠습니다.

ADVERTISEMENT

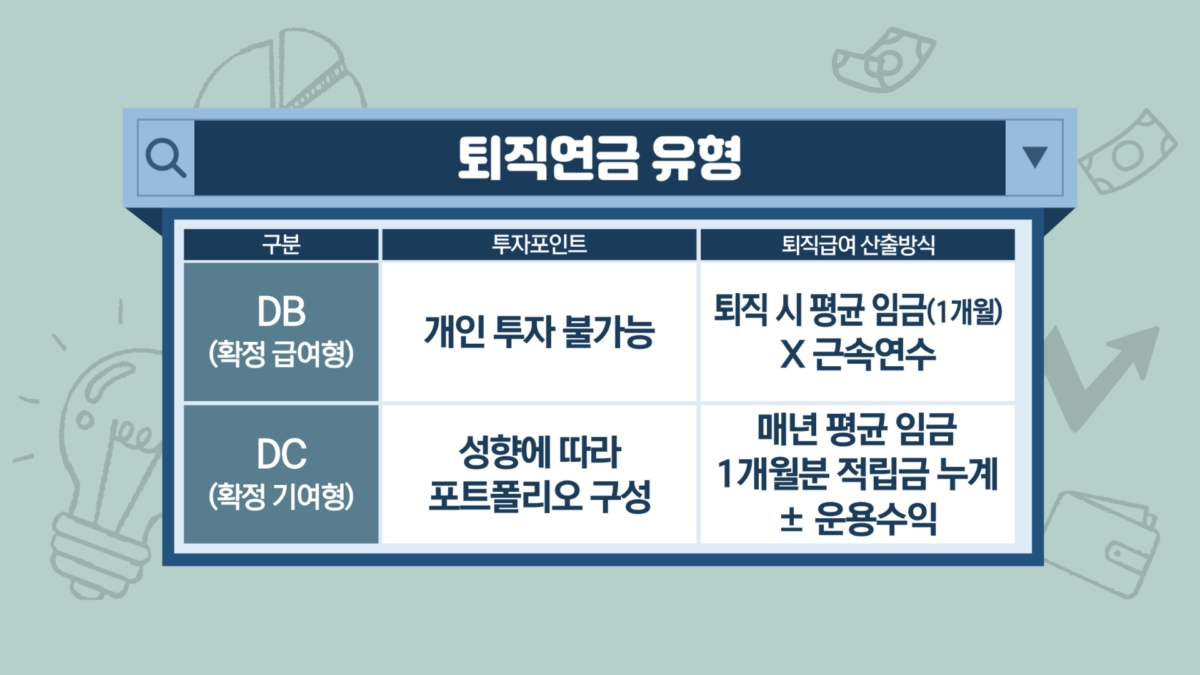

먼저 DB는 Defined Benefit의 약자로, 확정 '급여'형입니다. 퇴사할 때 얼마를 돌려받을지 대충 정해져 있습니다.

ADVERTISEMENT

쌓인 돈을 목돈으로 둘지, 주식에 투자할지 회사가 운용하고요. 나중에 남는 운용 수익은 회사 것이 되겠죠.

따라서 개인이 별도로 투자할 수 없고요. 퇴직 시 평균 임금 곱하기 근속연수, 회사를 오래 다닌 사람이 유리합니다.

DC는 Defined Contribution, 확정 '기여'형입니다. 회사 대신 이번에는 근로자 개인이 돈을 운용하는데요.

매년 평균 임금의 1개월분 적립금이 계좌로 입금됩니다. 운영에 따라 수익이 날 수도 있고 손해를 볼 수도 있겠죠.

ADVERTISEMENT

퇴직 연금은 두 가지 계좌로 운영할 수 있는데요. 연금저축과 IRP. 비교해보겠습니다.

IRP는 Individual Retirement Pension, 이름 그대로 개인이 드는 퇴직 연금인데요.

ADVERTISEMENT

우선, IRP는 최대 900만원까지 세금감면이 가능하고, 반면에 연금저축은 최대 600만원까지입니다.

매해 IRP와 연금저축을 합쳐서 최대 1800만원까지 입금 가능하고요.

ADVERTISEMENT

IRP는 소득이 있어야 가입할 수 있는 반면에 연금저축은 제한이 없습니다.

또 중도인출에 대해서는, IRP는 특별한 경우가 아니고서는 중도인출을 하지 않는 게 좋습니다. 세금이 부과되기 때문인데요.

반면에 연금저축은 중도인출을 해도 괜찮고요. 마지막으로 IRP는 원리금 보장형 상품 등 다양한 상품에 투자할 수 있고 주식 같은 위험상 자산은 최대 70% 투자 가능합니다.

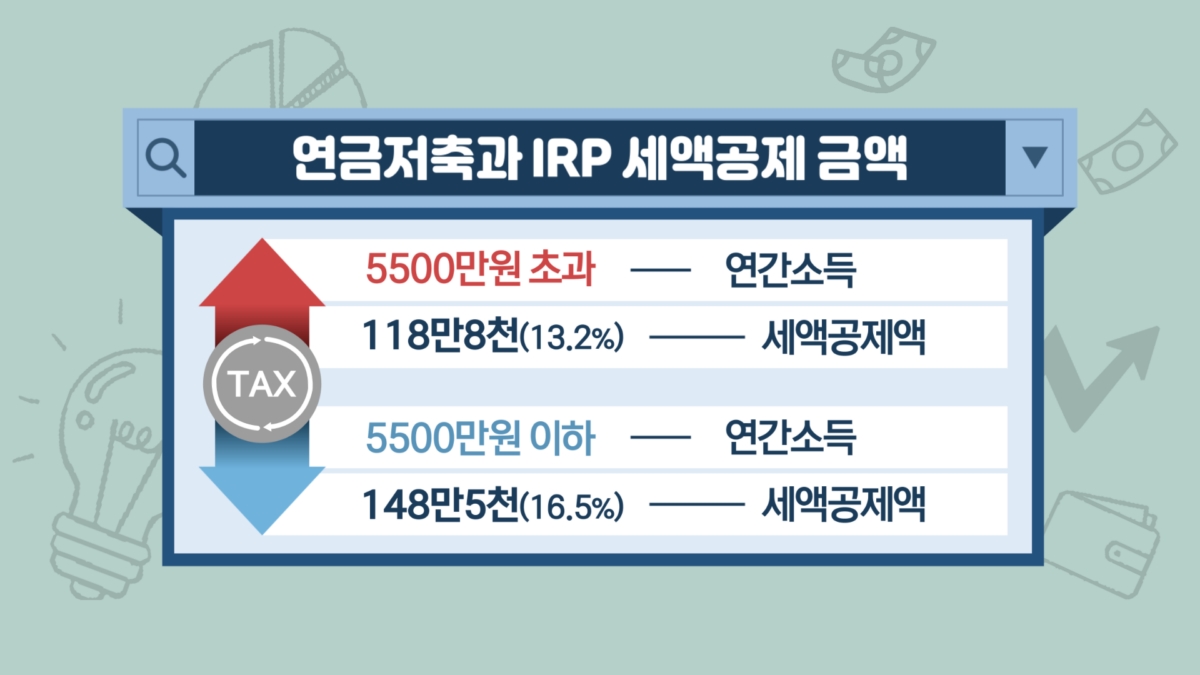

IRP를 장려하기 위해서 세제 혜택들이 나와 있는데요. 연간 총급여가 5천5백만원을 넘으면 최대 환급액은 118만8천원입니다.

반면에 연간 총 급여가 5천5백만원 이하라면, 납입한 금액에 16.5%를 곱해서 최대 148만5천원을 돌려받을 수 있습니다.

다만 유의사항도 물론 있습니다.

만 55세까지 유지해야 이득이고요. 연금으로 받지 않고 일시금으로 받거나 중도에 해지하면 손해를 보게 됩니다.

중간에 해지하면 돌려받는 금액의 16.5%의 기타소득세가 부과되고요. 수수료도 확인해봐야겠죠. 장기적으로 관리해서 연금 수령을 하는 것이 효과적이겠습니다.

※ 한국경제TV는 급변하는 투자환경 속 신뢰할 수 있는 정보와 인사이트가 가득한 고품격 투자 콘텐츠, <투자의 재발견>을 매주 금요일 오후 6시 30분 방송합니다.