![[주민센터] 야간 무료방송 - 매주 금요일 노출](https://img.wowtv.co.kr/MainManage_DAYADD/134154401004490314.jpg)

직장 20년 차인 한 지인이 자신이 다니고 있는 회사가 퇴직연금을 DB형에서 DC형으로 일괄 전환하려고 하는데 이를 따르는 것이 좋을지 아니면 지금처럼 계속 DB형으로 유지할지 고민이라며 질문을 해왔다.

내부 직원들 사이에서도 DC형 찬성론과 DB형 유지론이 팽팽히 맞서고 있어 결론을 내리기가 쉽지 않다는 것이다.

A씨 회사처럼 최근 몇 년 새 퇴직연금을 DB형에서 DC형으로의 전환하는 회사들이 늘고 있다.

DB형은 회사가 연금의 수익률을 관리해야 하고 운용 관련 수수료까지 부담을 하지만 DC형은 매년 한 달 치 월급만 직원 계좌에 이체해 주면 그만이기 때문이다.

운용이나 수익률 관리를 신경 쓸 일이 없기 때문에 내부적으로 퇴직연금 전담 인력을 둘 필요성도 적다.

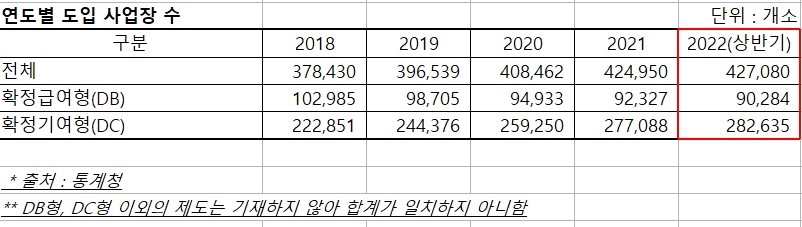

이런 이유로 DC형을 도입한 사업장 수는 2018년 22만 2,851개에서 2022년 상반기 28만 2635개로 매년 2만여 개씩 늘고 있다.

반면 DB형을 도입한 사업장 수는 2018년 10만 2,985개에서 2022년 상반기 9만 284개로 해마다 줄고 있는 추세다.

회사에 유리한 DC형 직원들에게도 유리할까?

기업 입장에서는 DC형이 관리 측면에서 훨씬 유리하기 때문에 DC형을 도입하고 싶어 한다.

그렇다면 직원들 입장에서도 DC형이 DB 형보다 유리할까?

전문가들은 DC형이 유리한 케이스는 20% 정도이고 나머지 80%의 사람들은 DB형이 더 낫다고 말한다.

첫 번째 이유로는 수익률 관리가 제대로 안 될 가능성이 높다는 점을 꼽는다.

회사일에 치여 하루하루 바쁘게 지내는 상황에서 당장 내 손에 쥐어지는 돈이 아닌 퇴직연금의 수익률에 지속적으로 관심을 갖기란 쉽지 않다는 것이다.

퇴직연금 운용방법을 사전에 정해 놓는 디폴트 옵션 제도가 도입됐지만 이 또한 가입자의 주기적인 관리가 필요하다.

두 번째 이유로는 퇴직연금의 목적을 꼽는다.

퇴직금은 노후 보장용으로 안정성이 가장 중요한 덕목인데 이를 훼손하면서까지 수익률을 높이는 것이 과연 의미가 있는 것인지를 따져봐야 한다는 것이다.

실제로 DC형은 고수익이 나는 해도 있지만 자본시장 여건이 좋지 않으면 마이너스 수익률을 기록하는 경우도 허다하다.

수익률을 극대화하기 위해 원리금 비보장형 상품에 가입을 했다면, 원금을 만회하기 위해 또다시 수익률 베팅에 뛰어드는 악순환을 초래할 가능성이 높다.

마지막 이유로는 실질적으로 수익률 차이가 드라마틱 하게 크지 않다는 점을 꼽는다.

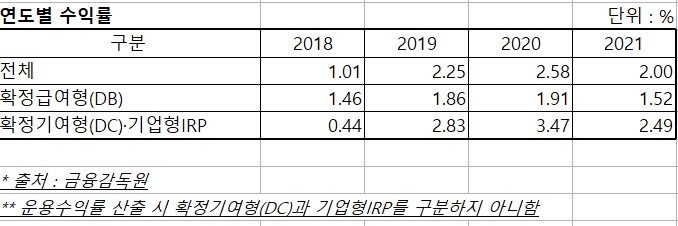

DC형과 DB형의 수익률 차는 매년 1% 수준 이고 오히려 낮은 해도 있다.

금융감독원 자료를 보면 코스피 지수가 3,000선을 돌파하고 주식시장이 활황이었던 22021년에도 DC형의 평균 수익률은 2.49%에 불과했다.

같은 해 DB형의 평균 수익률이 1.52%였던 것과 비교하면 그 차이가 1% 포인트도 안되는 셈이다.

2018년에는 DC형이 0.44%, DB형이 1.46%로 DC형 수익률이 더 낮았다.

DC형 수수료…회사 아닌 가입자가 부담하기도

퇴직금 운용사들(은행, 증권사, 보험사 등)은 저마다의 상품에 수수료를 부과한다.

그중에 가장 큰 부분을 차지하는 것이 운용관리수수료와 자산관리수수료가 있는데 적립금 자산 평가액에 따라 각각 0.1~0.4%씩 수수료를 부과한다.

DB형은 퇴직급여 제도 설정 의무가 사용자에게 있기 때문에 회사가 운용과 자산관리 수수료 등을 부담한다.

하지만 적립금 운용 권한과 책임이 근로자에게 있는 DC형은 노사합의에 따라 수수료 부담 주체를 정할 수 있기 때문에 회사가 아닌 가입자가 이들 수수료를 부담해야 하는 경우도 있다.

만약 우리 회사가 DC형을 도입하고 수수료 부담도 직원들에게 지우고 있는 상황이라면, 퇴직금 운용사들의 수수료를 감안했을 때 적어도 연 1% 이상 DB형 보다 수익률이 더 높아야 남는 장사가 된다.

DC형은 어떤 상품에 가입하느냐, 시장의 상황이 어떻게 변해 가느냐에 따라 수익률의 진폭이 크다.

물론 평균 수익률을 크게 웃도는 드라마틱한 경우도 있지만 반대로 마이너스 수익률을 보이는 경우도 많다는 점을 충분히 고려한 뒤 DC형 전환을 결정해야 한다.