아름드리 나무가 자리잡은 이 집. 왠지 익숙하죠?

크리스마스 장식이 더해지면 떠올리기 더 쉬워지실겁니다. 바로 '나홀로 집에' 케빈의 집인데요.

대가족이 저마다 방을 갖는 '홈 스윗 홈', 아메리칸 드림의 상징입니다.

하지만 이 집, 중산층에게도 '그림의 떡'이란 건 그때도, 지금도 다 아는 사실이죠.

전례 없는 가파른 금리 인상, 더 어려워진 내 집 마련.

그런데 이 시기에 워런 버핏이 건축 자재 회사의 주식을 샀습니다.

뉴욕 주식시장에서 생소하지만 궁금한 기업을 조금 더 가까이 들여다보는 '바이 아메리카'

오늘은 워런 버핏의 픽으로 시장의 이목을 끈 기업, '루이지애나 퍼시픽'(티커명: LPX) 입니다.

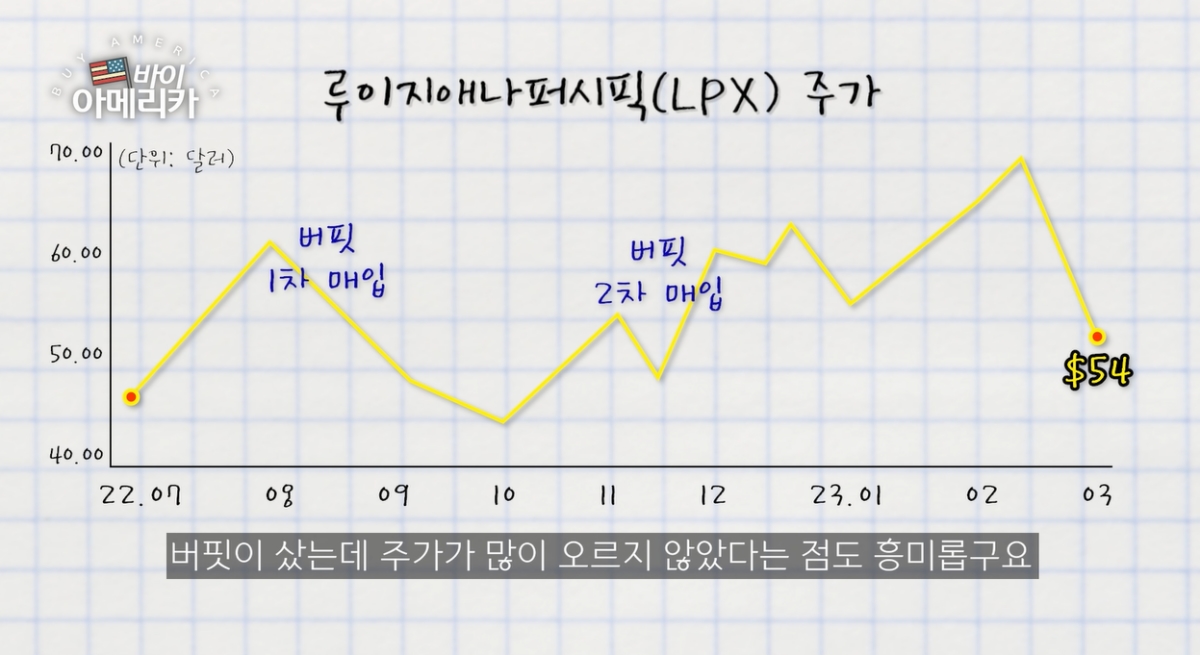

버크셔 해서웨이는 지난해 3분기 580만주의 루이지애나 퍼시픽 주식을 매입하고, 4분기에도 추가 매입에 나서 총 700만주를 보유하고 있습니다.

버핏의 포트폴리오에서는 0.14% 불과한 소규모 포지션이지만, 이 회사 발행주식내 비중으로 보면 8%에 달합니다. 꽤나 큰 변화를 만들 수 있는 규모죠.

광범위한 브랜드 인지도도 없고, 회사 수익도 감소하는 추세다 보니 이 선택, 미국 투자자들이 언뜻 보기에도 특이합니다.

버핏이 샀는데 주가가 많이 오르지 않았다는 점도 흥미롭구요.

물론 이유는 본인만 알겠지만, 이 낯선 기업 같이 한번 살펴볼까요?

루이지애나 퍼시픽은 1973년 설립된 목재 건축자재 제조업체로 특히 OSB 시장을 선도하는 기업입니다.

휴지부터 건축자재까지 다루던 미국 최대 목재·제지 대기업인 조지아 퍼시픽에서 반독점 제재 일환으로 분사했죠.

OSB(Oriented Strand Board)는 원목을 제재할 때 나오는 나무 파편을 이용해 만드는 합판인데, 목조주택의 벽체나 지붕 틀을 잡는데 쓰입니다.

한국과 달리 미국은 주거용 단독주택의 90%가 경량 목조주택으로 지어지는데, 필수 제품인 셈이죠.

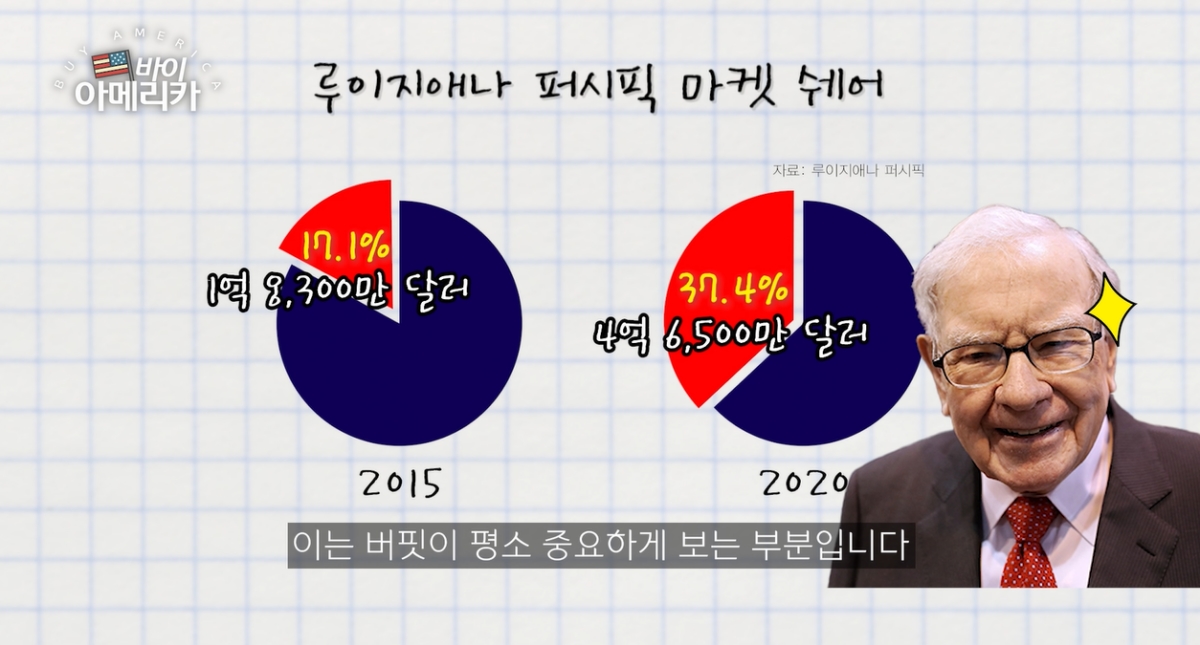

루이지애나 퍼시픽은 북미(미국&캐나다) OSB 시장 1, 2위를 오가며 압도적인 경쟁 우위를 점하고 있는데, 이는 버핏이 평소 중요하게 보는 부분입니다.

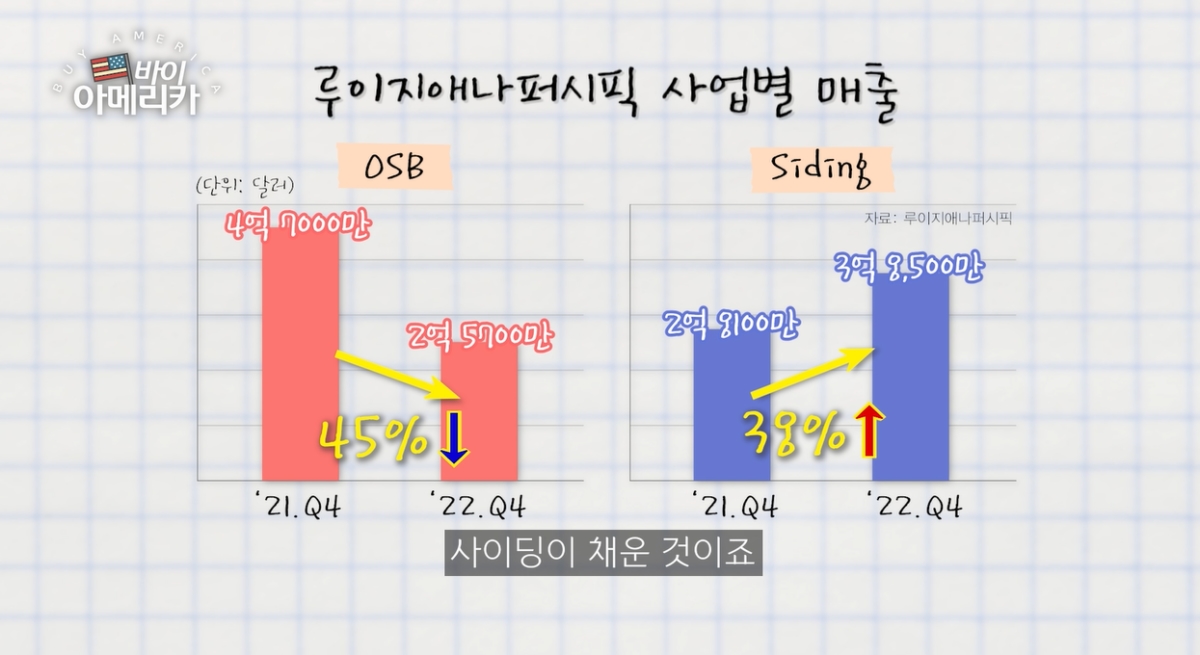

여기에 주택 외벽을 마감하는 판 모양의 천연목 '사이딩(Siding)'을 새로운 주력 상품으로 키우고 있는데, 팬데믹 기간 리모델링 붐이 일면서 매출이 크게 늘었습니다.

지난해 신규주택 건설 위축으로 줄어든 OSB 매출 감소를 사이딩이 채운 것이죠.

현재 미국의 평균 주택 나이는 40년을 넘은 상황, 회사 측은 수리와 리모델링 시장에서 오는 수요로 사이딩 부문이 연간 기준 30% 성장할 것으로 기대하고 있습니다.

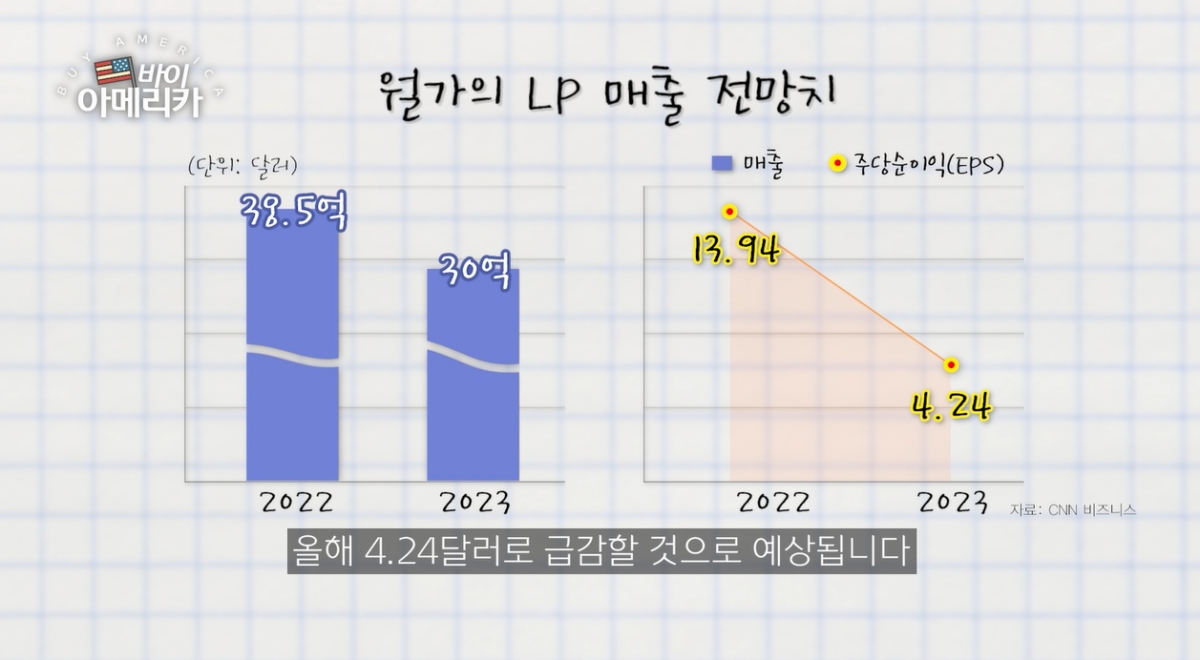

실적은 2021년 최고점 찍었다가 2022년 하락하기 시작해, 올해는 더 떨어질 것이란 우려가 나옵니다.

월가 애널리스트들의 예측에 따르면 매출도 40억달러에서 30억달러로, EPS는 지난해 13.94달러에서 올해 4.24달러로 급감할 것으로 예상됩니다.

결국 미국 주택시장에 대한 월가의 우려가 반영된 것인데요. 버핏은 왜 반대로 베팅에 나선걸까요?

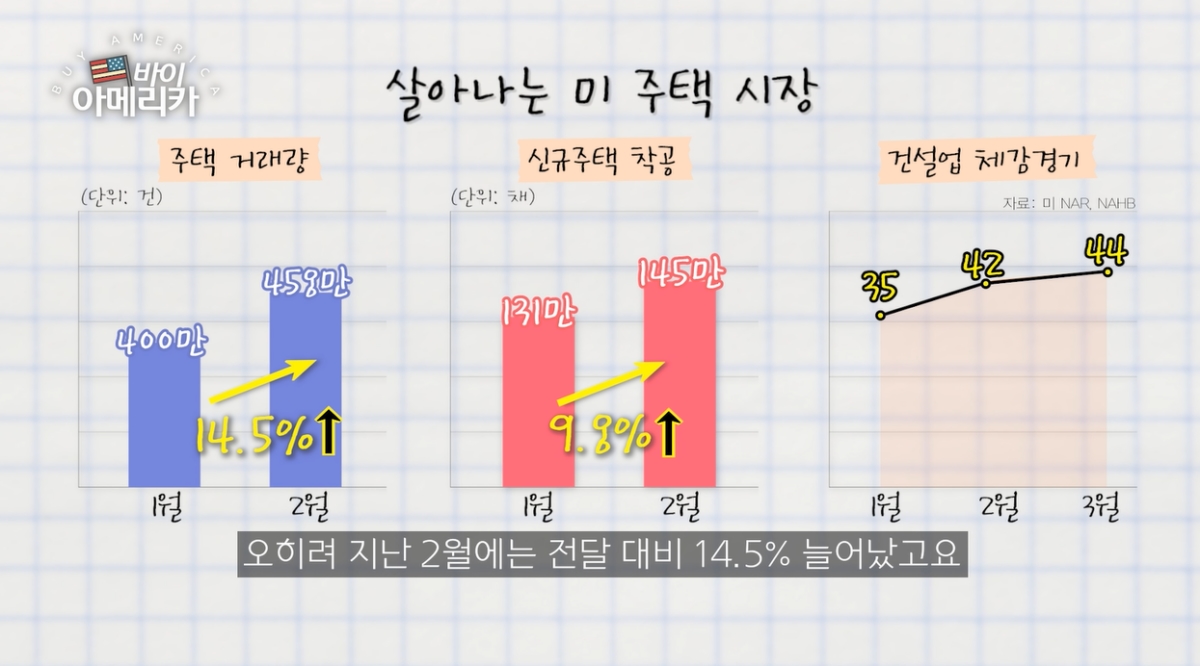

핵심은 미국의 고질병인 주택 공급부족은 여전하다는 점입니다.

미국은 2008년 모기지발 금융위기 이후 부동산 트라우마가 생겨 주택 신규공급 허가가 급감했습니다.

그리고 공급 부족이 누적됐는데, 한 보고서에 따르면 지난 20년간 신규 주택 공급 물량이 550만채 가량 부족하다는 지적이 제기됐죠.

그러다보니 최근 모기지 금리 급등에도 미국의 주택 거래량은 여전히 줄지 않고 있습니다. 오히려 지난 2월에는 전달 대비 14.5% 늘어났고요.

미 연준의 금리 인상도 종료가 가까워진 만큼, 모기지 금리는 더 떨어질 수 있다는 관측도 제기돼 주택시장이 활기를 되찾을 수 있다는 기대가 나옵니다.

이유는 더 있습니다.

루이지애나 퍼시픽은 뛰어난 수익창출력을 갖고 있는데요. 순마진이 27%, 투하자본 수익률(ROIC)은 54.7%, 자기자본 수익률(ROE)은 64.5%에 달합니다. 부채는 자본 대비 0.24%에 불과하고요.

외부자금 조달에 의존하지 않고, 자체수익을 성공적으로 재투자하고 있다는 점이 인상적입니다.

또 지난 5년 동안 배당금을 인상해왔는데, 3년 배당 성장률은 17%, 무엇보다 시총 50억달러 미만의 회사에서 찾기 힘든 대규모 자사주 매입을 2021년부터 진행해왔습니다.

주택시장의 둔화와 그에 따른 수익감소로 밸류에이션은 PER 5배 미만에서 거래되고 있습니다.

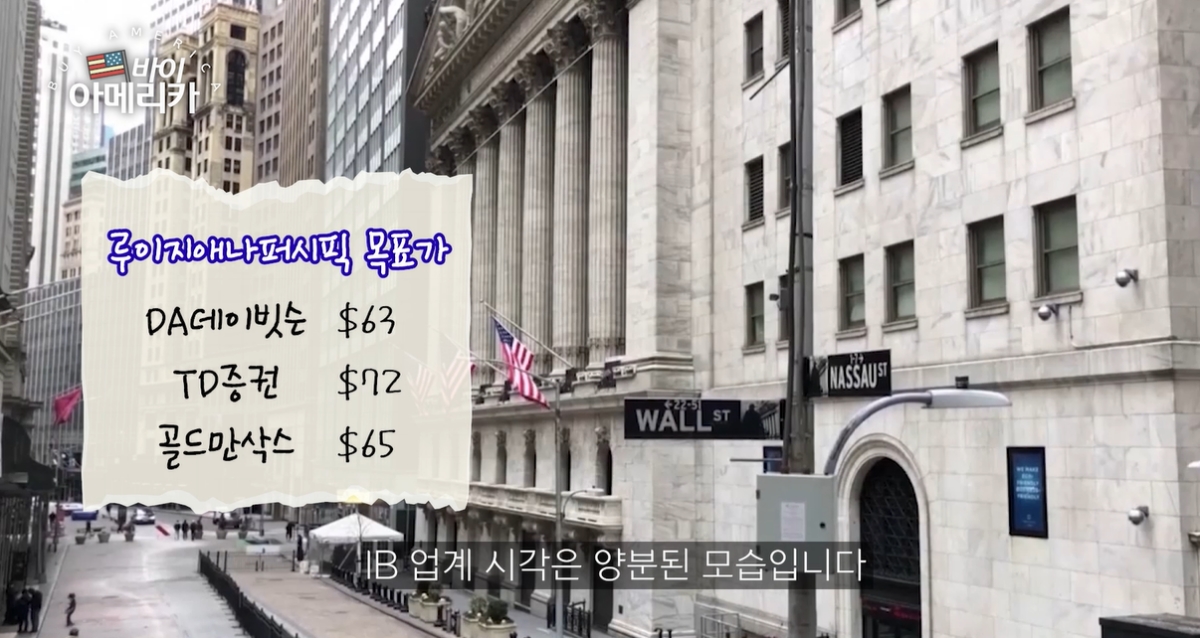

워런 버핏은 루이지애나 퍼시픽의 향후 성장성에 투자했지만, IB 업계 시각은 양분된 모습입니다.

투자의견은 '중립', 평균 목표가는 63불 수준인데요.

버핏을 쫓아 투자를 고려하더라도 매수 시점만큼은 신중하게 검토해봐야할 필요가 있습니다.

견고한 회사의 주식을 싼 가격에 매입할 수 있는 기회는 누구도 놓치기 싫을 것입니다.

시장의 불확실성이 높은 시기. 위기를 잘 버틸 수 있고, 위기 탈출 이후 시장 지배력 확대도 가능한 기업을 찾는 눈을 키워야겠죠.

이 시간 버핏의 투자 전략을 살짝이나마 엿보는 시간이 되셨길 바랍니다.