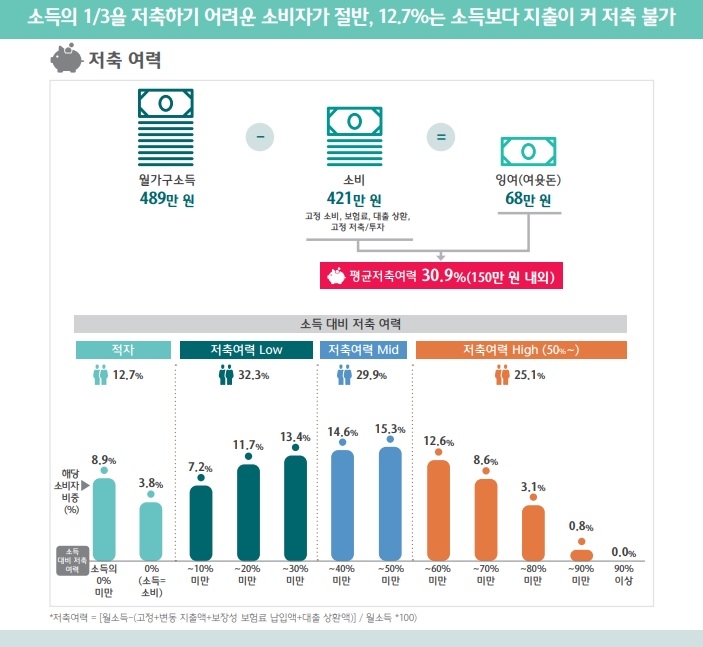

소득의 3분의 1을 저축하기 어려운 소비자도 절반 가까이 됐다.

하나금융경영연구소는 이같은 내용을 담은 ‘대한민국 금융소비자보고서 2023’을 발간했다고 29일 밝혔다.

보고서는 서울·수도권, 전국 광역시에 거주하고 본인 명의의 은행을 이용하는 만 20~64세 남녀 5000명을 대상으로 한 설문조사 결과를 바탕으로 한다.

보고서에 따르면 소득의 절반 이상을 저축할 여력이 있다고 답한 비중은 응답자의 25%에 불과했다.

절반에 가까운 45%는 저축 여력이 소득의 30%를 밑돌았다.

응답자의 12.7%는 소득보다 지출이 커 저축이 불가능하다고 답했다.

금액으로 환산해 보면 한 가구당 여윳돈이 70만 원도 채 못됐다.

월평균 가구소득 489만 원의 86%(421만 원)이 매월 소비, 보험, 대출 상환 등에 고정적으로 나갔다.

금융소비자 10명 중 3명은 뚜렷한 재정 목표가 없거나 당장 생계 해결이 급하다고 응답했다.

‘눈앞의 생계 해결’과 ‘재정 목표 없음’에 응답한 MZ세대는 각각 42.6%, 18.1%로 나타나 MZ세대의 비중이 상대적으로 높았다.

암호화폐와 관련해서는 응답자 10명 중 8명이 투자한 경험이 있거나 관심이 있다고 했다.

그러나 현재 암호화폐를 거래하고 있다는 응답률은 15.6%에 그쳤다. 평균 883만 원을 투자해 10% 이상 손실을 본 경우가 대부분인 점이 영향을 미친 것으로 분석된다.

이번 설문조사를 통해 금융소비자의 ‘주거래은행’에 대한 인식도 드러났다.

금융소비자는 거래하는 여러 은행 중 본인의 금융거래 규모, 빈도 등을 고려해 가장 중요하다고 인식하는 한 곳을 ‘주거래은행’이라고 정의했다.

주거래은행 한 곳의 거래 중요도는 61.1%(거래은행 총 합 100%)로 금융 거래 시 심리적·물리적 영향력이 절대적이었다.

또 거래 규모보다 ‘거래 기간과 이용 빈도’를 우선 고려해 주거래 여부를 판단했다.

금융회사들이 거래 규모·기여도를 기반으로 주거래고객을 관리하는 것과 대조적이다.

특히 전통 시중은행을 주거래은행으로 인식한 응답자들은 거래 기간, 급여 거래와 같은 관성적 요인을 이유로 꼽았으나 인터넷전문은행을 주거래은행으로 본 응답자들은 모바일뱅킹 이용률, 자산통합관리 등을 이유로 선택했다.

금융소비자가 향후 신규 금융기관과 거래를 시작할 의향은 51.6%, 기존 거래 기관을 이탈(중단/감소)할 의향은 54.0%로 신규 및 이탈 의향 모두 절반을 넘었다.

금융기관과 거래를 강화하거나 이탈하는데 가장 큰 영향을 미치는 요인은 ‘온·오프라인 채널의 이용 편리성’이었다.

특히, 모바일·인터넷 채널의 이용 편리성은 거래 강화에, 영업점 이용의 불편함은 거래 이탈에 더 큰 영향을 미치는 것으로 분석됐다.

은행, 증권, 보험 등 업권과 무관하게 금융소비자가 가장 많이 이용하는 금융 채널은 ‘모바일 앱’이었다.

최근 6개월 내 은행 모바일 앱 이용자는 82.1%로 지점 이용자보다 2.2배 많았다.

지점 이용자의 66.2%가 분기 1회로 가끔 방문하는 것에 비해 모바일 앱 이용자의 84.0%는 주 1회 이상 매우 빈번하게 접속했다.

윤선영 하나금융경영연구소 연구위원은 “업권 간 경계가 없는 치열한 경쟁 여건과 한 치 앞을 내다보기 어려운 불황 속에서 빠르게 움직이는 금융소비자의 변화를 이해하고 예민하게 반응해야 할 필요성은 더욱 커졌다”며, “이번 보고서가 금융소비자를 이해하는 첫걸음이 될 수 있길 기대한다”고 전했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT