우리금융경영연구소는 4일 `2022년 자산관리 고객 분석 보고서를 발표했다. 보고서는 금융자산이 1억원 이상 10억원 미만인 계층을 대중부유층으로 분류했다. 대중부유층이 금융자산을 포함해 가진 총 자산은 평균 11억 5,986만원이다. 임대보증금과 부채 1억 1,688만원을 제외한 순자산은 10억 4,208만원이었다. 이중 금융자산은 2억 6,951만원, 부동산 자산 8억 5,323만원, 가상자산 등 기타자산은 2,982만원으로 집계됐다. 총소득은 평균 세전 1억 75만원이었는데 근로소득 비중이 72.1%로 가장 높았다.

대중부유층은 지난해 지출의 50.1%(4,638만원)를 저축했다. 저축 금액의 60.4%는 안전자산이다. 수시입출금에 31.2%, 예·적금에 29.2%를 넣었다. 개인연금 같은 장기 저축성 상품납입금은 20.6%였다. 사회보장료나 대출 원리금 등 비소비성 지출은 16.5%, 생활비와 의료비 같은 소비성 지출은 33.4%였다.

ADVERTISEMENT

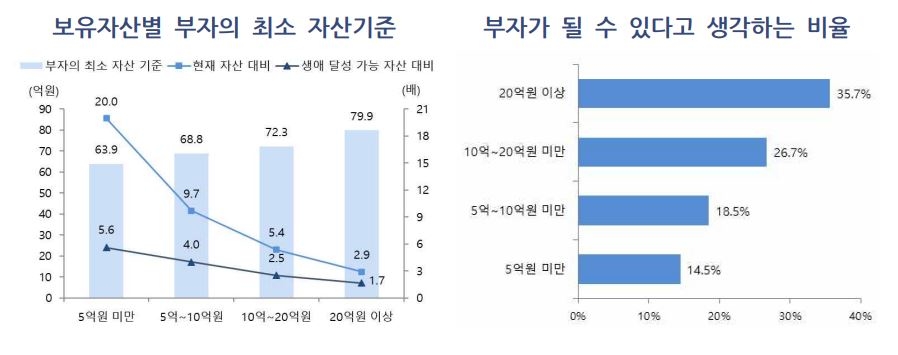

이들이 `부자`라고 생각하는 최소 자산기준은 70억 5,000만원이었다. 이중 금융자산은 32억 9,000만원은 있어야 한다고 대답했다. 은행이나 자산관리 업계가 정의하는 부자기준인 `금융자산 10억원`보다 3배 높은 기준이다. 특히 자산이 많을수록 기준이 높아져 20억원 이상 자산보유자의 경우 79억 9,000만원부터 부자라고 응답했다. 스스로 부자가 될 수 있다고 생각하는 경우는 22.8%였다.

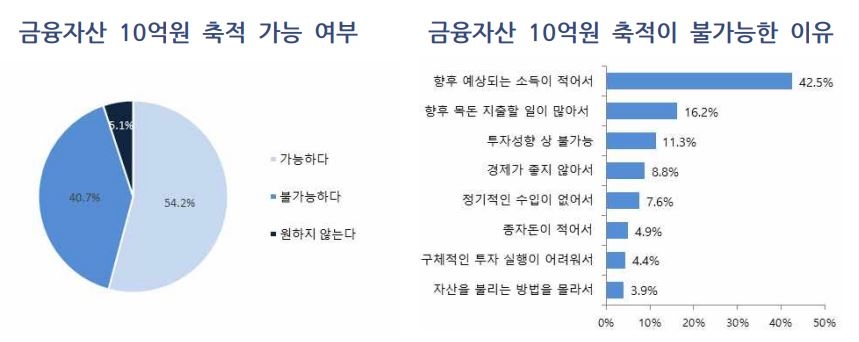

대중부유층이 계획하는 10년 후 평균목표 자산은 21억 6,000만원이었다. 현재 보유자산 대비 2.1배다. 목표를 달성하는 방법으로는 45.5%가 `근로·사업 소득`을 꼽았다. 다음으로 금융상품 투자가 24.8%, 부동산 투자가 22.7%로 뒤를 이었다. 이를 통해 죽기 전까지 자산을 3.9배 늘릴 수 있다고 대답했다. 54.2%는 금융자산 10억원을 모으는 게 가능하다고 했고, 45.4%는 그 기간이 `10년 이상이 소요된다`고 생각했다.

금융자산의 종잣돈으로 여겨지는 1억 원을 마련해 대중부유층에 진입하는데 기여한 소득원은 77.6%가 근로·사업소득이었다. 현재 수준의 자산을 축적하는 데도 54.8%는 근로·사업소득이 가장 기여했다고 생각했다. 부동산 투자로 답한 비중은 22.6%로, 시드머니 마련 이후 자산축적 과정에서 부동산 기여도가 높아졌다.

ADVERTISEMENT

기준금리가 오르고 경기침체가 예상되는 상황에서 31.9%는 투자·운용방식을 조정했다. 대부분 현재 포트폴리오에서 큰 변화를 주진 않지만, 시중금리가 대출이나 예금가입 결정에 영향을 미치면서 방향성과 속도가 달라질 전망이다. 대출금리가 6%대에 이르면 64.9%가, 7%대에는 83.5%가 돈을 빌리지 않겠다고 답했다. 반대로 예금금리가 5%대에 이르면 37.2%가, 6%대에서는 58.1%가 투자자산을 예금으로 옮기겠다고 응답했다.

경기 인식에서는 물가상승과 금리인상이 지속될 거라는 의견이 우세했다. `내년 하반기`까지 물가가 오를 것이라 예측한 경우는 31.7%로 `내년 상반기`라고 답한 이들(28.9%)보다 많았다. 금리인상은 `내년 상반기`까지 지속될 거라는 의견이 35.5%로 가장 많았다. 17%는 물가인상과 금리인상이 2024년까지 이어질 것이라 예상했다.

대중부유층 54.7%는 내년 가구소득이 현재와 비슷할 거라고 봤다. 가계 지출에 대해서는 물가상승과 금리인상으로 소비성 지출과 비소비성 지출이 모두 늘어날 거라고 예상했다. 대출이 있는 84.2%는 향후 1년간 상환 일정에 따라 대출잔액이 줄거나 현재 수준으로 유지할 계획이다.

우리금융경영연구소는 "부동산 펀드, 리츠 등 투자용 부동산에 대한 접근성을 높일 수 있는 금융상품을 다양화하고, 가상자산도 다양한 연령층이 보유하고 있고 투자확대 의사도 발견되므로 향후 금융회사의 서비스 제공 가능성이 높다는 점에서 시장과 제도 변화를 모니터링하며 선제적 준비"를 해나갈 방침이다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT