<앵커>

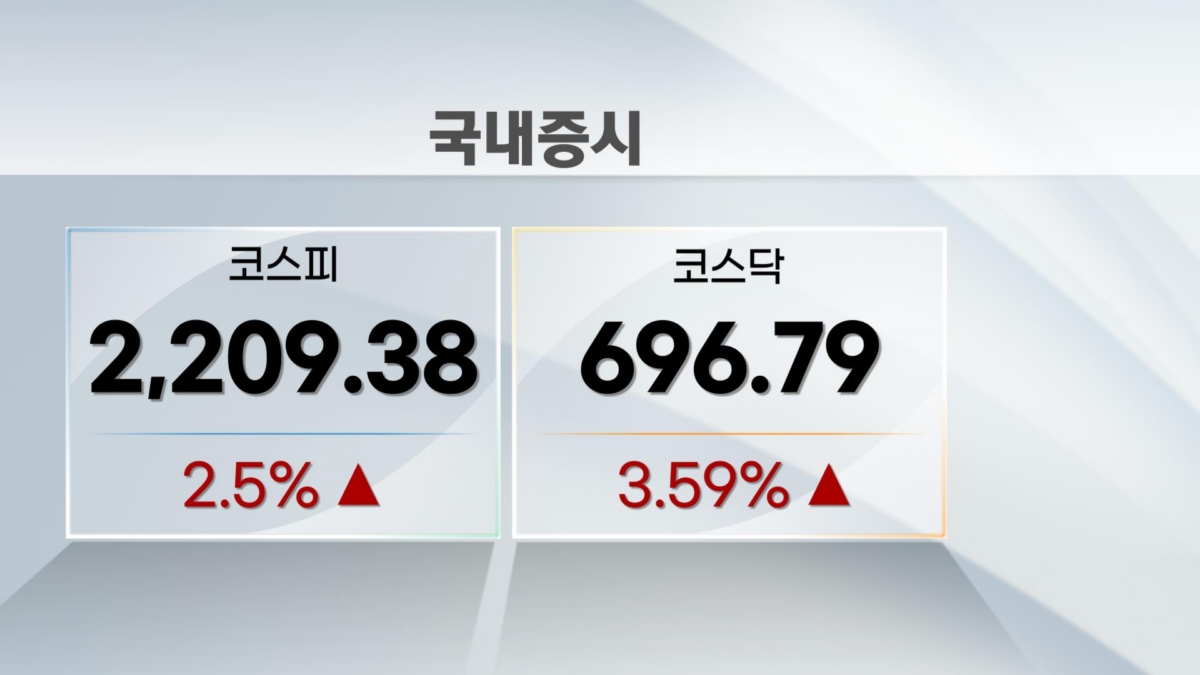

오늘 우리 증시 강하게 반등 마감했습니다.

외국인과 기관의 자금도 함께 들어오며 증시가 바닥을 딛고 일어나지 않을까란 기대감도 솔솔 제기되고 있습니다.

증권가 분석 들어보죠.

박해린 증권부 기자 나왔습니다.

<기자>

미국과 영국발 훈풍이 우리 증시로 넘어오며

오늘 우리 증시, 오랜만에 반등했습니다.

투자자들 사이에선 투심 회복과 함께 장밋빛 전망도 고개를 들고 있는 상황인데,

과연 오늘과 같은 안도 랠리, 이어질까요.

결론부터 말하자면 오히려 지금이 하락장의 시작점이라고 보는 시각도 적지 않습니다.

상반기에는 견조한 실적이 그나마 증시를 떠받쳐 줬지만

곧 3분기 성적표를 받아든 이후엔 증시에 더 큰 먹구름이 낄 것이란 분석입니다.

얼마나 나쁘길래 그럴까요. 수치로 살펴보죠.

3분기 국내 상장사들은 2년 만에 처음으로 영업이익이 역성장할 것으로 전망됩니다.

에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망을 제시한 코스피·코스닥 상장사의 3분기 영업이익 추정치는 지난해와 비교해 10.7% 줄어든 것으로 집계됐습니다.

3개월 전 추정치를 냈던 것보다도 13%가량 줄고, 당장 지난달 추정치보다도 3%가 감소한 겁니다.

특히 반도체, 철강 등의 영업이익 전망치가 크게 줄며 상장사 실적 전망을 끌어내린 것으로 나타났습니다.

수요 부진에, 쌓여가는 재고는 계속해서 실적의 발목을 잡을 것으로 전망됩니다.

삼성전자 등 국내 주요 6개 전자기업의 상반기 말 재고자산 규모는 약 81조8,000억원으로 지난해 말과 비교해 23% 가까이 늘어났고

석유화학 업종 26개 기업의 재고자산은 작년 상반기보다 71% 늘어난 것으로 집계됐습니다.

구체적으로 기업별 실적을 살펴볼까요.

상장사 실적을 좌지우지하는 삼성전자,

메모리 반도체 업황이 역대급으로 빠르게 둔화하고 있는 만큼 3분기 전년 동기 대비 24.6% 감소한 영업이익을 기록할 것으로 예상됩니다.

신한투자증권은 내년 실적 눈높이가 추가적으로 하향될 수 있다고 보고 있습니다.

스마트폰과 TV등 세트 판매 둔화와 메모리 반도체 가격이 하락할 것으로 예측되기 때문입니다.

SK하이닉스는 비메모리 비중이 전체 매출의 5%에 불과한 만큼 메모리 반도체 가격 하락의 영향을 더 크게 받기 때문에

3분기 영업이익이 전년 대비 43% 급감할 것으로 점쳐집니다.

그렇다면 언제쯤 업황이 회복될까요.

전문가들은 짧게는 2년, 길게는 3년 넘게 걸릴 수 있다고 전망합니다.

하지만 이마저도 현재 시장은 러시아와 우크라이나의 전쟁, 인플레이션이란 큰 변수가 있기 때문에 언제든 바뀔 수 있다는 게 공통된 입장입니다.

섣부른 저가 매수에 대해 경계해야 한다는 조언이 나오는 이유입니다.

이러한 추세는 내년까지도 이어질 것으로 예상되며,

3분기 실적 확인 후 본격적으로 주가 조정 일어날 가능성 크다는 주장이 제기되는 현 시점,

증권가에선 실적을 방어할 수 있는 업종과 기업에 주목하라고 조언합니다.

지금처럼 물가가 높아 매출은 늘고 생산자물가가 소비자물가를 능가하는 조건이 이익률에 좋지 못하지만

음식료, 자동차 부품, 화장품, 호텔·레저 등의 업종은 이익률을 지켜낼 가능성이 크다는 분석이 나옵니다.

또 IT와 자동차, 조선은 강달러 효과를 볼 수 있고, 통신주 등은 낮은 이익변화율과 높은 이익증가율이 장점이라는 시각도 제기됩니다.

오랜만에 나타난 반등장에,

혹시 저점 매수 타이밍을 놓친 것 아닐까 아쉬워하시는 분들을 위해 증권가의 경고, 정리해 드렸습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT