미국의 4월 생산자물가지수 PPI가 1년 전보다 11% 상승한 것으로 나타났습니다. 이것이 어떤 의미인지, 시장에 어떤 영향이 있었는지를 먼저 살펴볼까요.

<기자>

이번에는 11%라는 숫자와 함께 전월 대비 생산자물가 상승률을 살펴보셔야겠습니다. 3월의 전월비 상승률인 1.6%보다 많이 낮아진 0.5%를 기록했죠. 4월은 3월보다 유가가 하락한 구간이었다는 점은 참고하셔야겠습니다. 그래도 유가와 음식료를 제외한 근원 PPI 역시 예상보다 낮게 나왔다는 점은 기업의 비용 압박을 걱정해온 시장에는 다행스러운 일이 될 수 있습니다. 근원 PPI는 전월비 0.4% 증가로, 시장 컨센서스인 0.6%를 밑돌았습니다.

ADVERTISEMENT

기업 입장에서는 사실 적당한 인플레이션은 실적에 상당한 도움이 됩니다. 오른 비용 만큼을 소비자가격에 적당히 떠넘길 수 있으면 기업은 마진 하락보다 매출 증대의 효과를 더 누리게 된다고 쉽게 이해하시면 되겠습니다. 실제 지난해 미국 기업들이 호실적을 누렸던 것도 조금 전 설명한 이유가 있었고요.

문제는 고공 행진중인 물가와 이 물가를 관리하기 위한 여러 정책들이 지금의 기업들에게 좋은 상황인가를 보아야 하는데, 이제는 인플레이션 관리를 위해 연준이 여러 긴축정책을 가동하고 있는 만큼 인플레이션이 기업에게 좋다고 말하기는 어려울 겁니다.

ADVERTISEMENT

빌 애덤스 코메리카 뱅크 수석 이코노미스트는 "인플레이션이 정점을 지났을 가능성이 있지만 올해 물가는 연준의 목표치를 훨씬 웃도는 수준이 될 것"이라며 "연준도 금리 인상을 마무리하기 전에 인플레이션이 낮아지고 있고 금리 인상이 수요를 둔화시킨다는 더 명확한 증거를 보고 싶어할 것"이라고 분석했습니다. 앞서 5월 FOMC에서 제롬 파월 연준 의장도 한 두 달 간의 인플레이션 진정세로는 연준의 통화정책을 바꿀 수 없다고 말하기도 했고요.

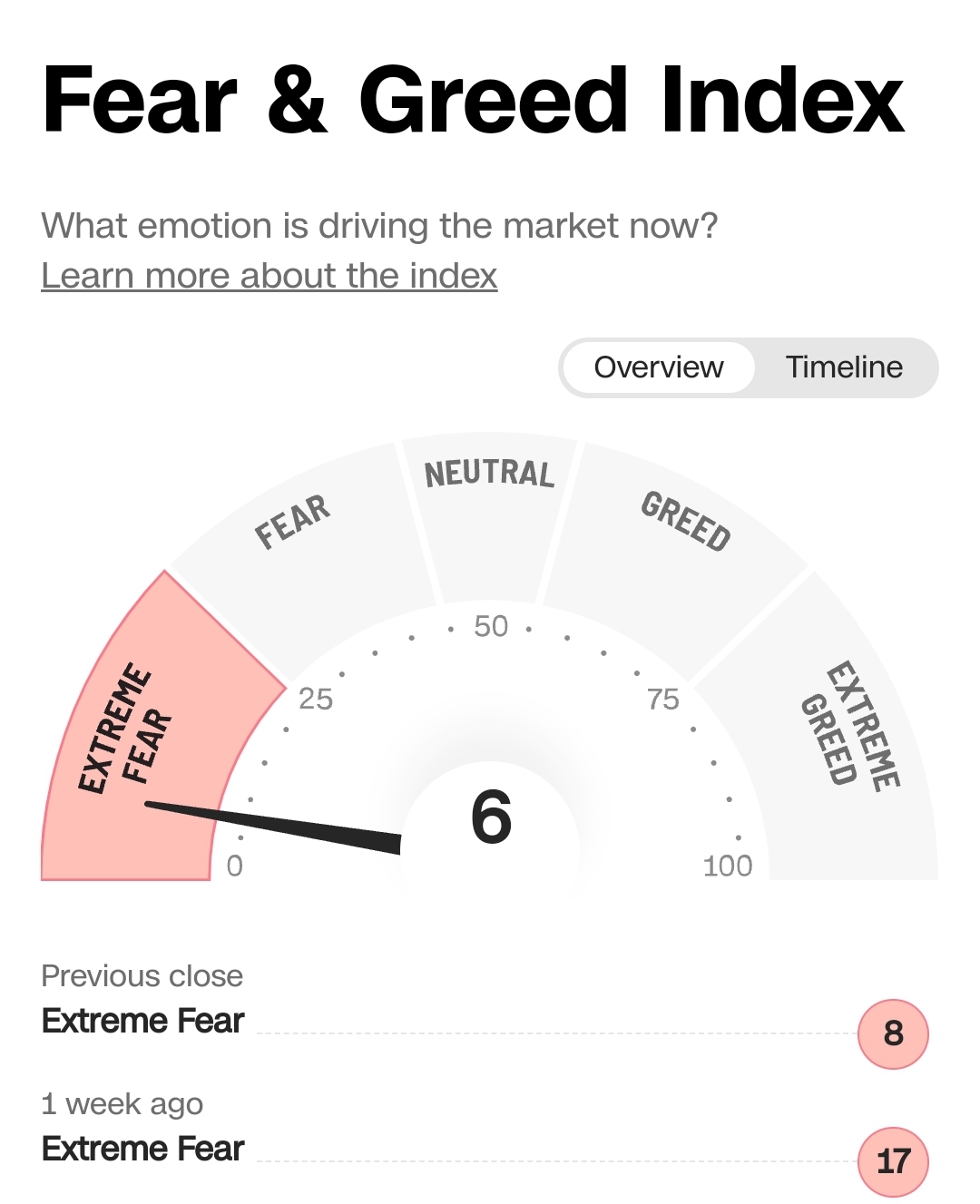

사실 예상 수준으로 나온 인플레이션 지표에도 오늘 시장이 주춤한 건 그만큼 월가가 공포에 빠져있다는 뜻이 될 수 있습니다. 그나마 현지 시간 오후 3시를 기점으로 매수세가 들어온 것은 투자자들에게는 다행스러운 일이 될 수 있겠지만요. 매도세가 끝난 건지 안심하기는 어려울 수 있습니다. 실제 월가의 공포와 탐욕지수를 살펴봐도 현재는 `극도의 공포` 지점에 위치해 있습니다. 공포지수를 보면 오늘은 어제보다도 더 공포감이 커진 것으로 나타났습니다.

<앵커>

다음 주 투자자들이 눈여겨볼 이슈와 이벤트도 전해주시죠.

<기자>

다음주 정도면 기업들의 어닝 시즌이 거의 마무리가 될 겁니다. 현지시간으로 다음주 화요일인 17일에 월마트와 홈디포, 또 18일에 로우스나 타겟, 이런 유통 기업들의 실적이 어떻게 나올지 지켜볼 부분이 되겠습니다.

ADVERTISEMENT

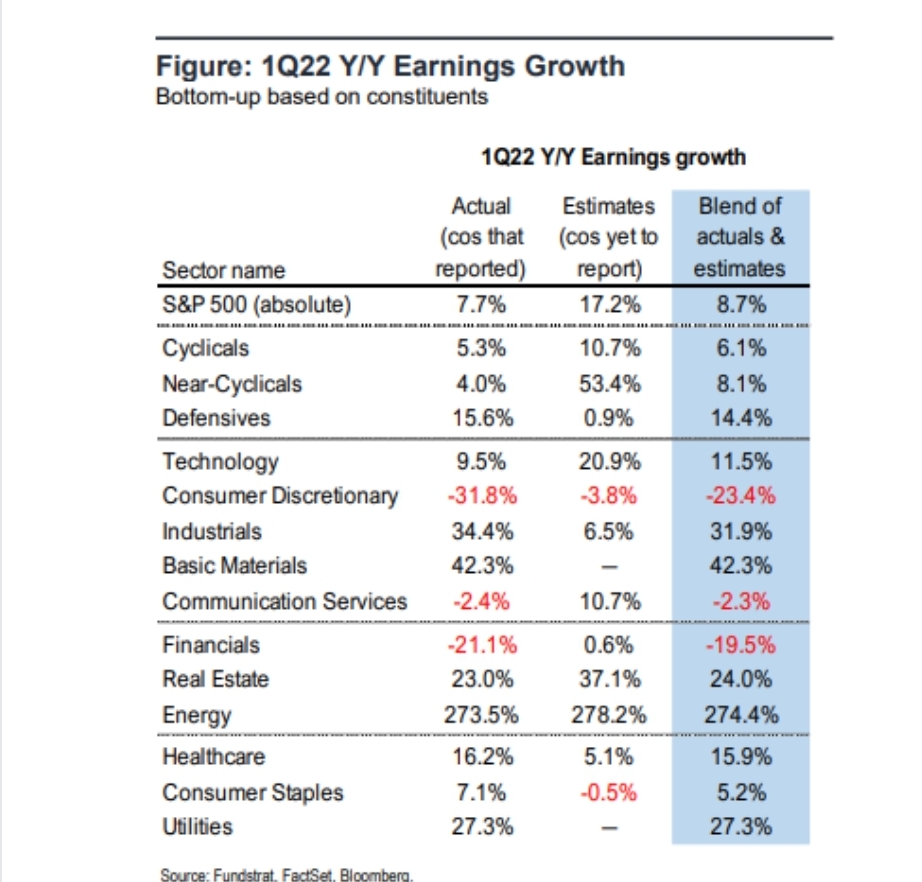

12일 기준으로 현재까지 S&P 500 기업 가운데 약 90%인 451개 기업이 분기 실적 발표를 마쳤습니다. 주요 기업 가운데 시장을 실망시킨 기업들이 물론 있었지만, 대체로 1분기 기업 실적은 예상보다 좋게 나왔다고 보시면 됩니다. 76%의 기업이 시장 예상치를 뛰어넘는 실적을 내놨고 전년 대비 실적 상승률은 8%에 가깝습니다.

하나 주목해볼 것은 consumer discretionary라고 부르는, 임의소비재 기업의 실적들이 꺾이고 있다는 점인데요. 현재까지 실적을 발표한 임의소비재 기업들의 실적이 1년 전보다 30% 넘게 하락했습니다. 임의소비재는 기호식품이나 레저, 엔터테인먼트와 같이 경기가 좋아야 소비가 늘어나는 종목군들입니다. 기대에 못미치는 실적 발표 이후 큰 폭으로 주가가 떨어진 아마존이 임의소비재 기업으로 분류되고, 실적 발표를 앞둔 홈디포도 여기에 속합니다.

지난해는 팬데믹 상황에서 정부의 여러가지 부양책으로 쓸 돈이 많았는데, 기업들의 실적을 살펴보면 올해 부양책 종료와 높은 인플레이션이 미국 사람들의 지갑을 예상보다 더 빠르게 닫게 만드는 것 아닌가 생각해볼 부분이 될 수 있겠습니다.

ADVERTISEMENT

지금까지 뉴욕에서 한국경제TV 신인규입니다.

ADVERTISEMENT