지난해 코로나19 확산 이후 민간 가계부채 규모가 가파르게 불어난 가운데, 이 같은 추세가 지속할 경우 향후 경기 회복에 시간이 더 걸릴 수도 있다는 경고가 나왔다.

우리나라 가계 부문의 레버리징(차입에 따른 GDP 대비 부채비율 상승) 기간이 매우 길고 부채비율도 세계적으로 높아 향후 경기 충격시 회복에 시간이 더 걸릴 수도 있다는 분석이다.

한국은행이 13일 공개한 `매크로 레버리지(민간·정부부채의 합) 변화의 특징 및 거시경제적 영향` 이라는 제목의 `BOK 이슈노트` 보고서에 따르면 2000년 이후 우리나라를 포함한 42개국의 가계부문 부채축소 기간을 분석한 결과, 통상 약 3~4년 정도의 부채증가가 이어질 경우 부채축소 정책이 시행된 것으로 나타났다.

부채 축소 정책이 시작되면 평균 2~3년간 지속됐고, 이 기간 중에는 약 23%가 주택가격 하락을 동반하는 것으로 분석됐다.

하지만 우리나라의 경우 2005년 이후 무려 16년이나 가계 가계부채가 증가했다. 한은도 "세계적으로 이례적 현상"이라고 진단했다.

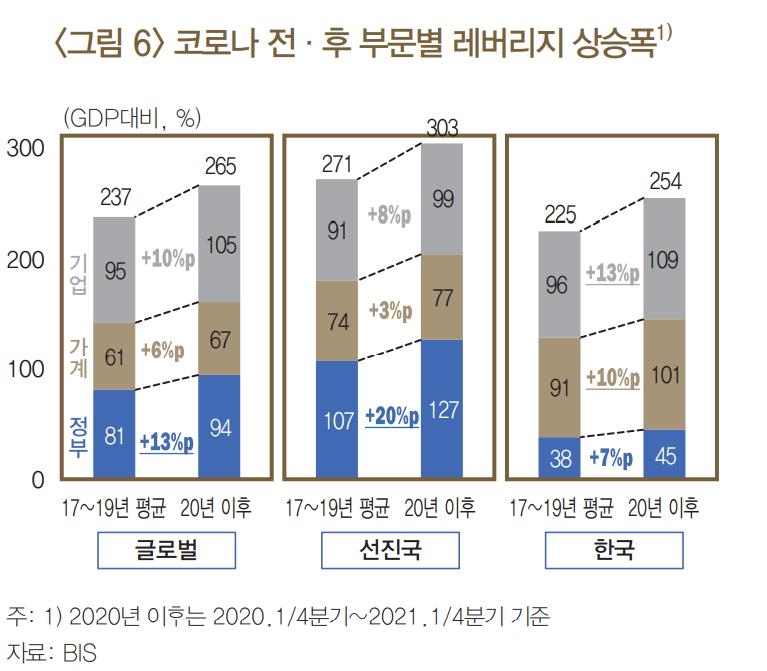

특히 한은이 보고서에서 인용한 BIS(국제결제은행) 통계에 따르면, 우리나라의 코로나19 사태 이후(2020년 1분기∼2021년 1분기 평균) 매크로 레버리지 수준은 254%를 기록했다. 이는 관련 통계 집계 이후 최대치다. 코로나19 이전(2017∼2019년 평균)보다는 29%포인트(p) 상승했다.

부문별 상승 폭은 기업이 13%포인트(96→109%), 가계가 10%포인트(91→101%), 정부가 7%포인트(38→45%)로 나타났다.

코로나19 사태가 터진 2020년 이후 선진국의 레버리지 비율이 직전인 2017~2019년 평균에 비해 정부가 20%포인트 뛰고, 가계와 기업은 각각 3%p, 8%p 상승에 그친 것과 비교해 우리나라의 경우 정부 부채보다 가계와 기업의 부채 상승 속도가 매우 빠른 것이다.

박창현 한은 조사국 조사총괄팀 차장은 "가계부채 증가폭 자체로 보면 우리나라가 선진국의 3배이며 정부부채의 증가폭은 선진국의 3분의 1이라고 할 수 있다"며 "다만 우리나라의 재정 여건이나, 저출산·고령화 가속화, 공적연금수지 등 여러가지 국내 특유의 재정적 측면이 있다는 점도 감안해야할 것"이라고 말했다.

박 차장은 "레버리지는 단기적으로 가계와 기업의 유동성 제약을 완화시켜 유연한 경제활동에 도움을 주는 측면이 있다"면서도 "최근과 같은 레버리지의 가파른 증가가 지속될 경우 향후 국내 경기변동성 확대, 거시금융안정성 저해 등으로 이어질 수 있고 정책여력과 민간의 지출여력을 축소시켜 경기대응력을 저하시키는 요인으로 작용할 수 있다"고 우려했다.