한국경제TV의 퇴직연금 기획시리즈 `부자되는 퇴직연금술`, 오늘은 여섯번째 시간입니다.

직장인의 경우 지금은 월급 차이가 나더라도 재직 중 연금투자를 어떻게 하느냐에 따라 퇴직 이후 연금 수령액은 크게 차이가 날 수 있는데요, 하지만 은퇴 후 연금을 최대 수령하기 위해서는 소득 수준에 따라 전략적인 투자가 필요합니다.

소득에 따른 퇴직연금 운용전략을 정경준 기자가 짚어드립니다.

<기자>

[스탠딩] "여러분들은 은퇴이후 부부기준 적정 노후자금으로 얼마나 필요하다고 보십니까? 국민연금공단에 따르면 월 268만원이 필요합니다. 이 기준을 적용해 60세에 은퇴해서 평균수명 85세를 가정했을때 적정노후자금으로 8억4백만원이 필요합니다. 그렇다면 현실은 어떨까?"

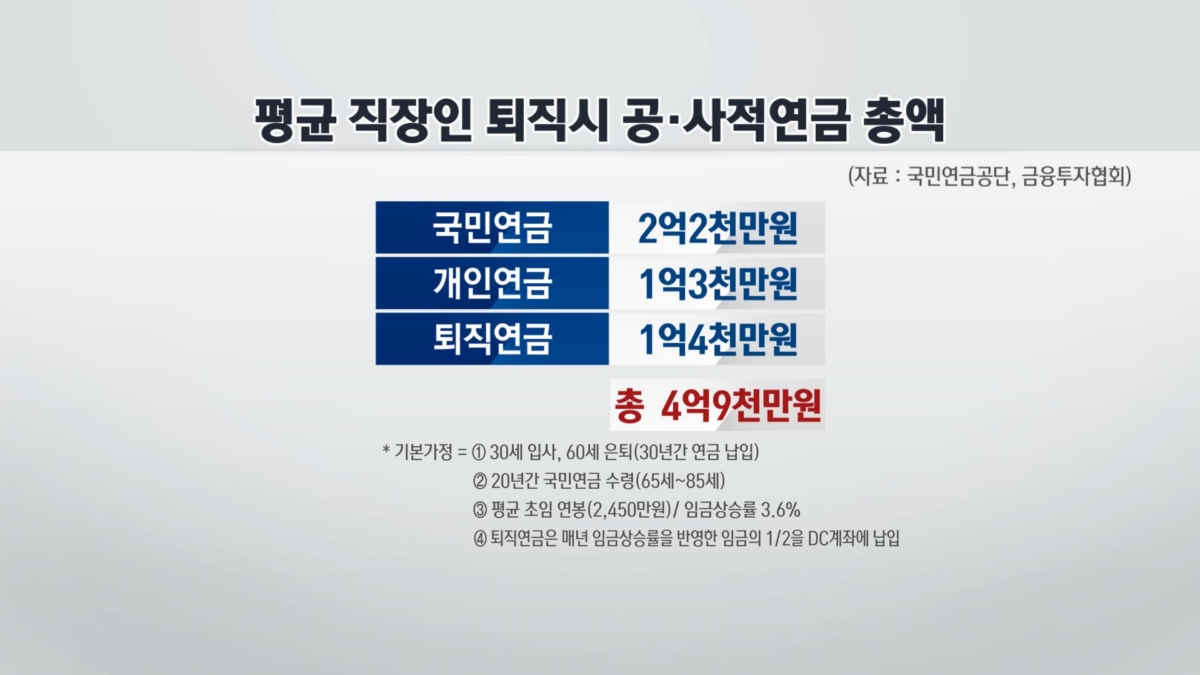

금융투자협회에 따르면, 우리나라 평균 직장인이 퇴직시 국민연금과 퇴직연금, 개인연금으로 받는 금액은 4억9천만원에 불과합니다.

월평균으로 따지면 180만원 수준인데, 국민연금공단이 제시한 적정 노후자금 268만원과는 큰 차이가 납니다. 은퇴 이후에도 재취업이나 자영업 등을 통해 돈을 계속 벌어야한다는 얘기입니다.

[강민호 금융투자협회 연금부장 : (부부 기준 적정노후자금이 월 270만원 수준인데) 국민연금으로 90만원이 커버가 되고 나머지 180만원은 개인이 DC형이나 IRP(개인형퇴직연금)를 운용해서 만들어야 하는데 지금의 0.9%의 정기예금으로는 턱없이 부족한 상황입니다. 노후자금을 만들기 위해서 선진국 처럼 실적배당상품을 활용할 수 밖에 없는 상황입니다.]

현재 무관심 속에 방치되고 있는 고정금리 상품의 연금 운용으로는 노후불안이 가중될 수 밖에 없는 게 현실입니다.

그렇다면 어떻게 해야 할까?

연금 전문가들은 실적배당형 상품을 활용한 적극적인 연금 관리가 필요하다고 입을 모읍니다.

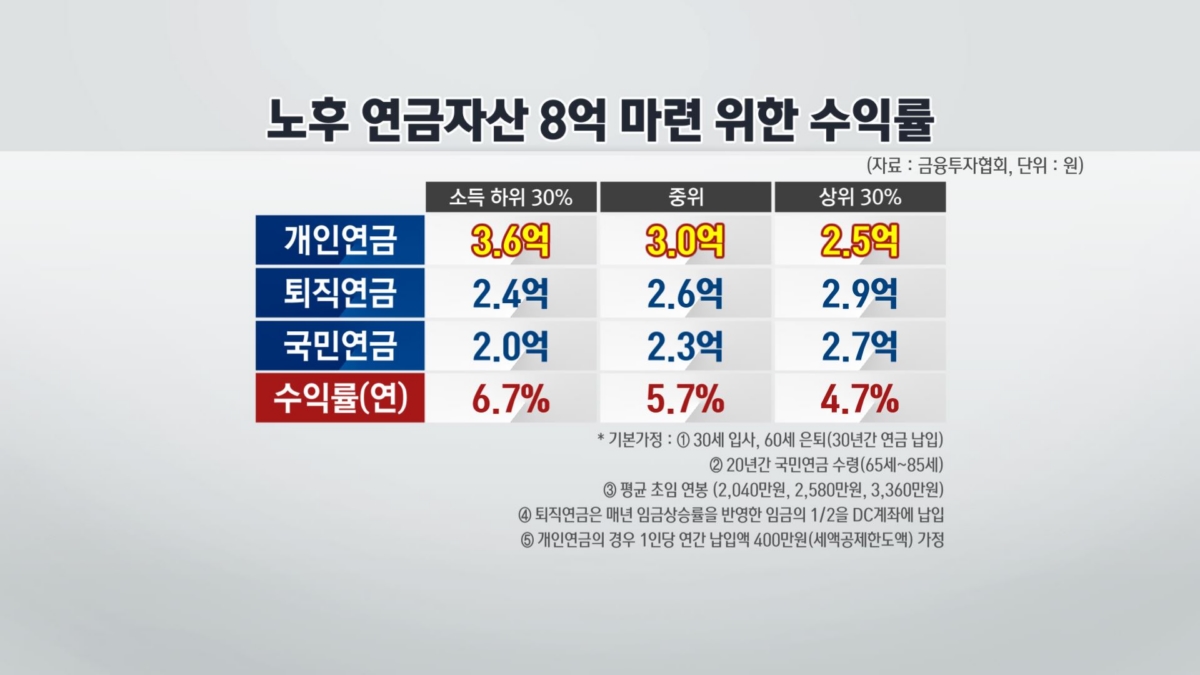

실제, 금융투자협회 조사에 따르면, 우리나라 전체 가구 소득을 기준으로 50%에 해당하는 중위 소득자의 경우 적정 노후 연금자산을 마련하기 위해서는 개인연금 투자 수익률이 5.7%가 돼야 합니다.

물론 이 보다 소득이 적은 하위 30%는 6.7%, 비교적 소득이 높은 상위 30%는 4.7%의 수익률을 거둬야 적정 노후자금을 확보할 수 있습니다.

[김진웅 NH투자증권 100세시대연구소장 : 저소득 직종이라면 중소기업에 다니시는 분들이 많으실 텐데 금액이 작다보니 운용에 소극적일 수 있는데 오히려 금액이 작을 수록 장기적인 관점에서 더 적극적으로 운용해야 합니다. 대기업에 다녀 급여가 어느정도 되시는 분같은 경우는 고직급으로 올라가기 전까지는 DB형 같은 임금상승률 만큼 수익을 기대할 수 있는 퇴직연금으로 운용을 하다가 은퇴가 임박해서는 DC형으로 전환해서, 은퇴 시점에 맞춰서 TDF 상품을 활용하면 좋을 것 같습니다.]

현재 저소득 직종에서 일하는 사람이라면 은퇴이후 안정된 노후를 위해서는 실적배당형 상품 등을 통한 적극적인 퇴직연금 운용이 절실한 상황입니다.

때문에 하루라도 빨리 자신의 현재 소득상황을 감안한 연금 운용 전략을 세우는 게 필요하다고 연금전문가들은 조언합니다.

특히, 연금 규모 확대를 위해서는 퇴직연금 납입액과 국민연금은 고정돼 있기 때문에 IRP(개인형 퇴직연금)를 활용해 세액공제 한도인 연 400만원까지 납입하는 전략도 반드시 병행돼야 한다는 설명입니다.

[강민호 금융투자협회 연금부장 : 저소득층의 경우 불입규모를 키워야 하는 것이 관건입니다. 세제혜택이 있는 금액까지는 무조건 불입을 하시고 장기투자를 하는 것이 맞는 방법입니다.]

연금 전문가들은 수익률 제고와 연금의 투자 규모 확대와 함께 또 한가지를 강조합니다.

[김진웅 NH투자증권100세시대연구소장 : 퇴직연금을 연금이 아니라 일시금으로 수령하시는 분들이 많은데 조사를 해 봤더니 퇴직연금 자산에 여유가 있으신 분들은 연금으로 타고, 그렇지 않으신 분들은 일시금으로 타시는 분들이 많습니다. 아무래도 금액이 작기 때문에 그런 것 같은데, 거꾸로 생각해 보면 근로자들은 연금으로 탈 수 있을 만큼, 퇴직연금 자산이 충분히 쌓일 수 있도록 잘 유지하면서 투자를 통해서 적립을 해나갈 필요가 있겠습니다.]

일시금이 아닌 연금으로 수령해 세금 부담을 낮추는 동시에 꾸준한 장기 적립식 투자 역시 또 다른 행복한 노후를 위한 지름길이라고 귀띔합니다.

한국경제TV 정경준 입니다.