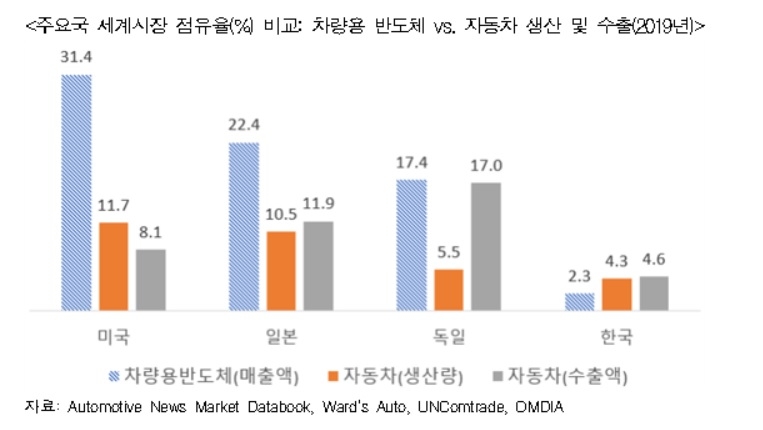

한국무역협회 국제무역통상연구원은 ‘국내 차량용 반도체 산업의 경쟁력 현황 및 강화방안’에서 주요국의 자동차 및 차량용 반도체의 세계 점유율을 비교해본 결과 자동차 생산 대수 기준으로는 미국이 11.7%, 일본 10.5%, 독일 5.5%였고 수출액 기준으로는 미국 8.1%, 일본 11.9%, 독일 17.0%였다고 29일 밝혔다.

또 차량용 반도체 매출액의 세계 점유율은 미국 31.4%, 일본 22.4%, 독일 17.4%로 세 국가 모두 자동차 생산 및 수출 점유율과 비슷하거나 크게는 3배 이상 높았다.

우리나라는 자동차 생산 세계 점유율이 대수 기준으로는 4.3%, 수출액 기준 4.6%였는데 차량용 반도체 매출액의 세계 점유율은 2.3%로 자동차 생산 및 수출 점유율에 비해 절반 정도 작은 것으로 나타나 주요국과 대조를 이뤘다.

우리나라 차량용 반도체의 해외 의존도가 높은 것은 차량용 반도체가 시장 진입장벽이 높고 규모의 경제를 달성하기 어려운데다 타 산업용 반도체 대비 마진율도 낮기 때문이다.

또한 국내 반도체 기업의 70% 이상은 가전 및 IT기기용 첨단공정 위주인데 차량용 반도체는 구형 공정을 주로 활용하기 때문에 단기간 내 증산하기 어려운 구조적 한계도 있다.

그러나 보고서는 “미래 모빌리티 산업의 트렌드가 차량 내 전기·전자부품 및 소프트웨어의 확대, 차량 연결 및 통신 네트워크 고도화, 자율주행 등으로 옮겨가면서 앞으로 차량용 반도체의 부가가치가 더욱 커질 것”이라며 “기간산업인 자동차 산업의 수요를 충분히 뒷받침하기 위해서는 우리가 강점을 지닌 분야를 중심으로 차량용 반도체 산업의 기초 경쟁력을 키워나가야 한다”고 말했다.

이에 보고서는 “우선 첨단운전자보조시스템(ADAS) 및 자율주행, 차량 이용자에 맞춤형 서비스를 제공하는 인포테인먼트(Information+Entertainment) 기능 등에 활용되는 고성능·고부가가치 반도체의 생산역량 확보와 인공지능(AI) 반도체, 전력 반도체 등 산업 포트폴리오의 다각화가 필요하다”면서 “국내외 기술 협력, 로봇, 사물인터넷(IoT) 등으로 산업 간 경계가 무너지고 있는 기술환경 변화에 전략적으로 대응하는 것도 중요하다”고 조언했다.

이준명 무역협회 수석연구원은 “우리나라는 세계 7위 규모의 자동차 산업과 세계 시장의 18.4%를 차지하는 반도체 산업을 보유한 국가로 차량용 반도체의 안정적인 수요처와 잠재적인 공급처가 함께 존재해 그만큼 성장 잠재력도 뛰어나다”면서 “국내 차량용 반도체 생태계 조성을 통해 공급망을 내재화하면서도 안정적인 공급망을 구축해 이상기후, 화재, 지진 등 예측할 수 없는 사고로 인한 공급부족 사태에도 대비하는 투트랙 전략이 필요하다”고 말했다.