모두가 안도했다. 미국 연준(Fed)이 3월 공개시장위원회(FOMC)를 열어 2023년까지는 금리인상을 하지 않고 올해 성장률과 물가목표를 높여잡았다.

점도표 금리평균에는 변화가 없었지만 작년 12월에 비해 금리인상을 주장하는 위원이 3명이 늘어난 점은 시장참가자들의 눈길을 끌기에 충분했다.

제롬 파월 의장은 "불확실한 전망만으로 (통화)정책을 바꿀 수 없다"며 시장 달래기에 나섰다.

다만 은행의 국채매입시 자기자본에 포함시키지 않는 예외조항을 적용했던 `보충적 레버리지비율(SLR)`에 대해선 수일내 만료여부를 공표하겠다고 밝혔다. 채권시장에서는 3월말로 끝나는 이 한시조치가 연장될 것으로 내다보고 있다.

(자료: 미국 10년물 국채 수익률)

(자료: 미국 10년물 국채 수익률)문제는 하루도 지나지 않아 시장금리가 급등했다는 점이다. 연준의 `비둘기 스탠스`를 시장이 받아들이지 않고 있다는 방증이다. 10년물 국채수익률은 14개월 만에 최고를 기록하면서 보란듯이(?) 연 1.7%를 뛰어넘었다. 섣부르긴 하지만 연 2.0%를 말하는 사람들도 늘어나고 있다.

연준이 밝혔듯이 과연 인플레이션과 시장금리 상승은 일시적일까? YCC(수익률 곡선 통제)까지는 아니어도 오퍼레이션 트위스트는 시행되어야 시장참가자들의 불신을 제압할 수 있을 듯 싶다.

조금 긴 호흡으로 FOMC의 결정을 다시 되짚어 보자.

◈ 3월 FOMC 성명문

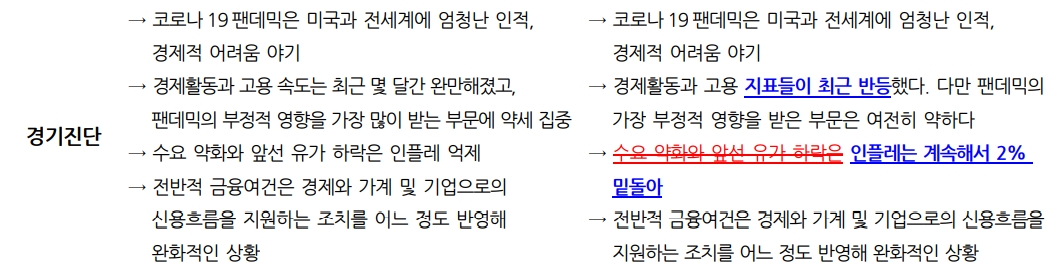

FOMC가 끝나면 매번 발표하는 성명문은 전반적으로 1월과 큰 차이가 없었다. 다만 경기진단과 관련해 일부 문구가 다소 경기회복을 반영하는 문장으로 대체됐다. 나머지 부분은 변화가 거의 없었다.

(자료 : 삼성선물)

(자료 : 삼성선물)주목할 부분은 경기진단에서 1월 "경제활동과 고용속도는 최근 몇 달간 완만해졌고, 팬데믹의 부정적 영향을 가장 많이 받는 부문에 약세가 집중됐다"가 3월에는 "경제활동과 고용 지표들이 최근 반등했다. 다만, 팬데믹의 가장 부정적인 영향을 받은 부분은 여전히 취약하다 (although the sectors most adversely affected by the pandemic remain weak)."라고 표현했다.

가장 취약한 부문은 저소득층의 고용과 서비스업을 뜻하는데 이 부분이 개선된다는 의미는 사회적 거리두기나 봉쇄가 끝나고 경제가 정상으로 복귀했다고 풀이할 수 있다.

즉, `다만 팬데믹의 가장 부정적인 영향을 받은 부분은 여전히 취약하다`는 문장이 성명문에서 사라지면 연준이 공표한 시기와 상관없이 통화정책을 정상화할 가능성이 높다고 볼 수 있다.

4월과 6월 FOMC성명문에서도 바로 이 문장을 주목해야 하는 이유이기도 하다.

◈ 3월 FOMC 점도표

(자료 : 연준, 삼성선물)

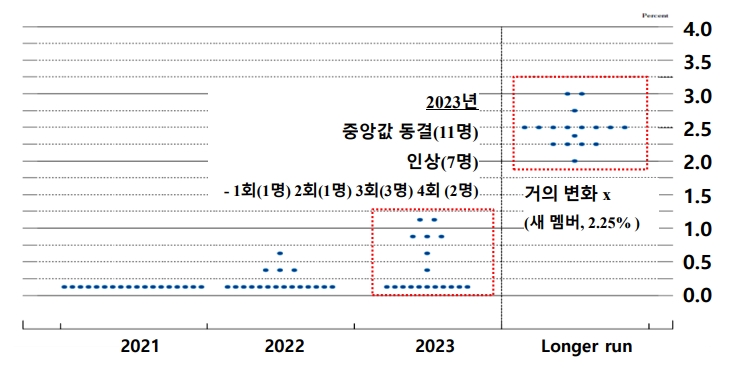

(자료 : 연준, 삼성선물)앞으로 금리전망에 대한 FOMC 위원들의 전망치를 반영하는 점도표의 `중간값(mean)`은 연 0.1%로 역시 1월과 변함이 없었다. 하지만 2023년 금리를 1회(1명) 인상해야 한다는 의견 뿐만 아니라 2회(1명), 3회(3명), 4회(2명)를 주장하는 위원들이 나타났다.

작년 12월, 올해 1월과는 상당한 차이를 보였는데 결국 위원간의 이 차이는 불확실한 향후 경기상황과 물가수준을 바라보는 시각차에서 비롯됐다고 할 수 있다.

정리하면 3월 FOMC는 지난달부터 나타난 물가와 금리상승은 일시적이며 여전히 불확실한 변수 때문에 본격적인 금리인상은 2024년 이후라고 못박으면서 시장을 안심시켰다.

그래서 테이퍼(긴축)의 가능성을 확인하기 위해선 성명문의 한 문장과 점도표의 중간값을 앞으로 열릴 FOMC에서 계속 확인해야만 할 것이다. 단기적인 시장 불안감을 잠재우기 위해서 연준이 별도의 대책을 내놓을 수 밖에 없는 상황이라는 점도 포인트다.