신종 코로나바이러스 감염증(코로나19) 사태로 타격을 입은 중·저신용 소상공인을 지원하기 위한 중앙정부 차원의 긴급대출 상품이 20여일간 중단된다.

급전이 필요한 소상공인들은 2차 긴급대출 상품이 나올 때까진 각 지방자치단체가 운영하는 대출상품 등 대안을 찾을 수밖에 없게 됐다.

5일 정부 당국에 따르면 중앙정부가 내놓은 중저신용자(4~10등급) 대상 소상공인 긴급대출 프로그램에 20여일간 공백이 생긴다.

이는 앞서 정부가 내놓은 1차 긴급대출 프로그램이 소진되고 2차 긴급대출 프로그램이 가동되기까지 시차를 의미한다.

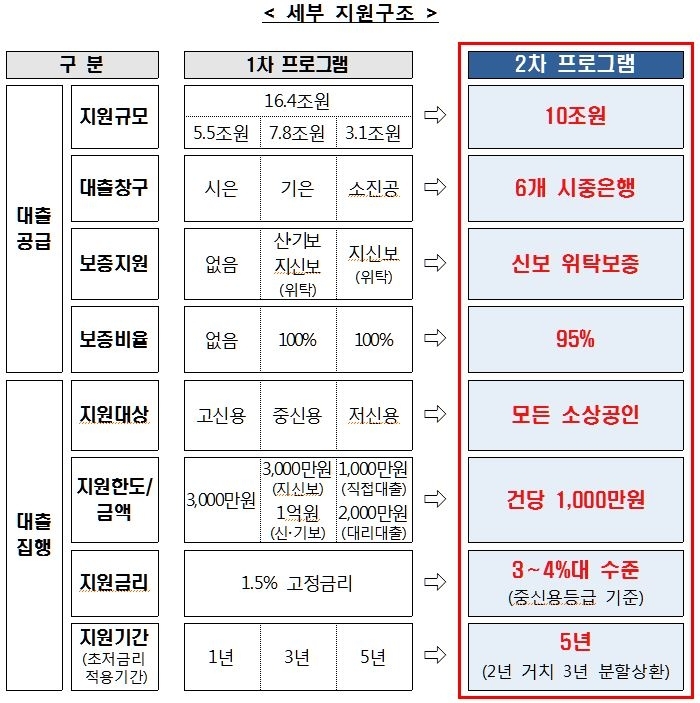

정부는 코로나19 사태 이후 저신용(신용등급 7등급 이하) 대상 소상공인진흥공단 경영안정자금과 중신용자(4∼6등급) 대상 기업은행 초저금리 대출, 고신용자(1∼3등급) 대상 시중은행 이차보전 대출 상품을 운영해왔다. 대출금리는 모두 연 1.5%다.

이 중 소진공 경영안정자금으로 대출 신청이 폭주하자 정부는 심사 및 대출 실행 물량 상당수를 기업은행과 시중은행으로 넘기기도 했다.

그 결과 기업은행의 초저금리 대출이 4월 말 마감됐고 소진공의 경영안정자금도 6일 오후 6시를 기해 종료된다.

고신용자 대상의 시중은행 이차보전 대출만 남고 1차 긴급대출 프로그램은 모두 완료되는 것이다.

2차 긴급대출 상품은 오는 18일부터 사전접수를 시작해 25일부터 심사에 본격 착수한다.

신청 기준으로 보면 7일부터 17일까지 10여일이 비지만 대출을 실제 수령하는 시간으로 보면 20일에서 한 달 정도의 공백이 생긴다.

특히 이 기간 소진공과 기업은행을 이용하던 중저신용 소상공인들이 자금을 빌릴 곳이 마땅치 않다.

정부는 이 같은 일시 공백이 불가피하다는 입장이다. 그동안 소진공과 기업은행으로 밀린 대출 신청 물량을 소화하는 시간, 2차 대출 프로그램을 준비하는 시간이 필요하다는 것이다.

2차 대출 상품은 금리가 연 3~4%로 높아지고, 대출한도는 1천만원으로 통일된다. 접수창구는 신한, 국민, 우리, 하나, 기업, 농협 등 6대 은행으로 일원화된다.

1차 프로그램에 몰린 가수요를 차단하는 차원에서 금리를 올리고 한도를 낮춘 만큼 최소 1주 이상의 냉각 기간이 필요하다는 분석도 있다.

이 기간 급전이 필요한 소상공인의 경우 각 지자체가 공급하는 대출상품을 눈여겨볼 만하다고 금융권은 조언한다.

미소금융이나 햇살론 등 정책금융상품과 달리 지자체 상품들은 소상공인 긴급대출 상품 수준의 금리를 제공하고 있기 때문이다.

일례로 서울시는 연 15% 이상 고금리 대출을 1.5%대로 대폭 낮춰주는 `서울형 이자비용 절감 대환대출 지원 특별보증` 상품을 최근 출시한 바 있다.

경기도는 신용등급 7등급 이하 도민에게 연 1%로 50만~300만원을 대출해주는 `경기 극저신용대출` 상품을 운영 중이다. 이달 중 2차 신청을 받는다.

다른 지자체들도 지역 소상공인을 대상으로 저금리 대출 프로그램을 운영하고 있다.

소진공에서 운영하는 다른 소상공인 대출 프로그램도 살펴볼 만하다. 상품별로 금리가 다르게 설정되는데 연 2% 안팎의 상품도 찾아볼 수 있다.

(사진=연합뉴스/금융위)

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT