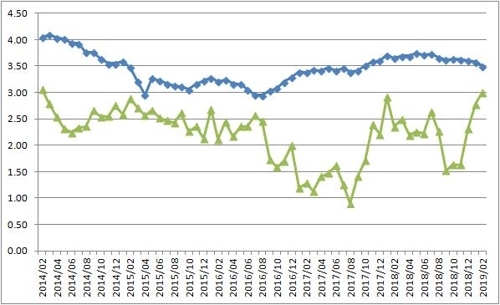

7일 한국은행에 따르면 2월 예금은행의 가계대출 가중평균금리(신규취급액 기준)는 연 3.50%다.

은행 가계대출금리는 작년 10월 3.64% 이후 꾸준히 내리막이다.

2월 금리 수준은 한은의 기준금리가 인상되기 이전인 2017년 9월(3.41%) 이후 최저다. 미국의 금리 인상 속도가 늦춰질 것이라는 기대가 확산하고 글로벌 경기 둔화 우려가 고개를 들면서다.

그러나 실질금리는 반대 흐름을 나타내고 있다.

가계대출금리에서 소비자물가 상승률을 뺀 2월 실질 은행 대출금리는 3.0%로, 2014년 2월(3.05%) 이후 최고였다.

실질 대출금리는 작년 11월 1.63%에서 꾸준히 상승하고 있다.

최근 실질 대출금리가 오른 것은 명목 대출금리 하락 속도보다 소비자물가 상승률 하락 속도가 더 빠르기 때문이다.

소비자물가 상승률은 작년 9∼11월 2%대를 기록했으나 12월 1.3%, 올해 1월 0.8%에서 2월에는 0.5%로 쪼그라들었다. 작년 11월(2.0%)과 견주면 2월 소비자물가 상승률은 1.5%포인트 축소했다.

반면 명목 대출금리는 같은 기간 3.63%에서 3.50%로 0.13%포인트 하락하는 데 그쳤다.

실질 대출금리가 상승하면 이자 상환 부담이 커진다.

이 때문에 가계의 소비나 기업의 투자를 위축하는 결과를 빚을 수 있다. 금리 수준이 완화적이라고 해도 경제 성장을 충분히 뒷받침하지 못할 가능성이 있다는 뜻이다.

아울러 저소득층보다 고소득층에 유리해져 분배에 악영향을 미칠 가능성도 있다.

상대적으로 금융자산보다 부채가 많은 저소득층은 빚 부담이 늘어나지만, 금융자산이 부채보다 더 많은 고소득층은 물가를 고려하면 예금 이자가 낮지 않은 수준이라서다.

조영무 LG경제연구원 연구위원은 "현재 통화정책이 완화적이라고 하지만 명목 금리가 그대로여도 물가 상승률이 낮아지면서 긴축 효과가 생길 수 있다"며 "실질금리가 상승하면서 자산가는 더 유리해지고 저소득층은 불리해질 가능성도 있다"고 지적했다.

(연합뉴스)

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT