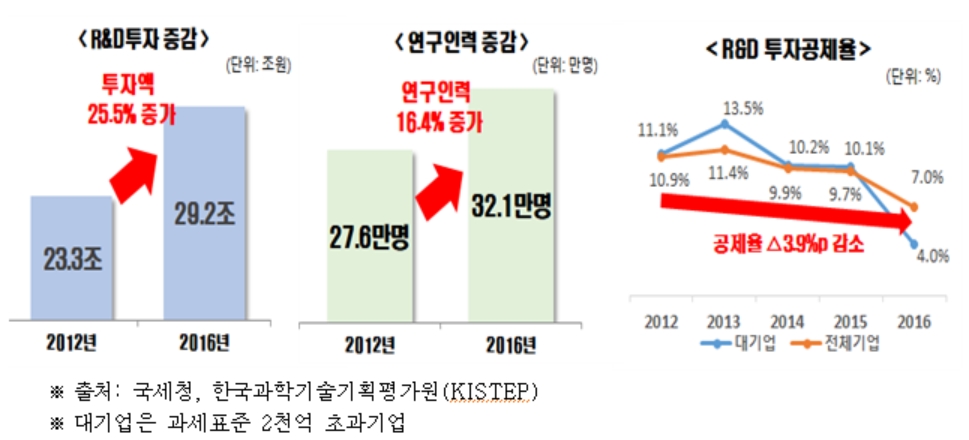

한국경제연구원에 따르면 최근 4년간 국내 R&D 투자액은 25.5%, 연구원 수는 16.4% 증가했지만 R&D 투자공제율은 3.9%포인트 감소했습니다.

이는 수년간 이어진 R&D 세액공제 축소의 영향이라는 지적입니다.

이에 한경연은 신성장 R&D 세제 개선에 대한 4가지 안을 제시했습니다.

먼저 신성장 R&D 세액공제 대상이 되는 기술 범위를 허용되는 항목을 열거하는 지금의 `포지티브 리스트` 방식이 아닌 예외적으로 제한하는 항목만을 명시하는 `네거티브 리스트` 방식으로 바꾸거나 수시로 신성장 R&D 공제대상 기술의 신규 편입을 허용하는 제도를 도입해야 한다고 제안했습니다.

신기술 변화 속도에 비해 제도적 수용이 늦다는 이유에서 입니다.

연구인력들이 신성장 R&D와 일반 R&D를 병행하는 경우가 많은 만큼 신성장 R&D 전담부서에 대해서만 공제해주는 현행 요건도 개선해야 한다고 밝혔습니다.

전담부서가 아닌 신성장 프로젝트별로 R&D 공제를 추진해 병행업무를 허용할 수 있도록 제도를 바꿔야 한다는 겁니다.

또 국내에서 최초로 시도하거나 미진한 분야, 또는 원천기술이 국외에 있는 경우 등 국외 기관에 위탁할 수밖에 없는 경우에 한해 공제대상에 포함해야 한다고 강조했습니다.

현행 제도는 해외기관에 대해서는 공제가 불가능합니다.

이밖에도 신성장 시설투자 세액공제에서 요구하는 `매출 대비 R&D 비용 5% 이상` 요건도 과도해 이를 개선해야 한다고 지적했습니다.

추광호 한경연 일자리정책실장은 "기업의 R&D활동은 직접적으로 연구 인력을 늘리고, 사업화시 운용 인력을 늘리는 등 양질의 일자리를 창출한다"며 "신성장 R&D는 미래 경제성장을 견인하는 만큼 세액공제 제도의 활용도를 높여 기업에게 투자유인을 제공해야 한다"고 전했습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT