아모레퍼시픽의 4분기 실적 전망은 밝지 않다. 과연 컨센서스 어떻게 형성되어있을까? 역시나 매출액과 영업이익 모두 줄어들 것으로 보인다. 매출액 12조 2,301억원, 영업이익 803억원으로 각각 6%, 21% 넘게 줄어들 것으로 전망된다.

매출추이이다. 2분기부터 계속 1조 2,000억원대 매출을 기록하고있다. 3분기에는 중국관광객의 영향으로 컨센서스도 낮은 편이었는데 부합하는 실적을 기록했고, 4분기에도 이런 분위기는 이어질 것으로 보인다.

영업이익추이이다. 역시나 중국 관광객 유치가 완벽하게 회복되기 전까지는 영업이익이 쉽게 올라오기는 힘들어보인다.

ADVERTISEMENT

증권사에서는 주가 향방 어떻게 보고있을까?

신한금융투자에서는 한중 해빙무드에 중국인 관광객수가 회복될 수 있을 것이라면서 높은 목표주가 43만원을 제시했다.

KTB투자증권에서는 중화권 수출 단가 하락 추세가 이어지고 있다며 현 주가보다 낮은 28만원을 목표주가로 제시했다.

투자지표보자. 2018년 예상실적 기준 PER 36.13배, PBR 4.57배, 주당순이익 8,637원이 예상된다.

지수가 사상최고를 기록하고 거래대금이 늘면서 증권주들도 역시나 최근 분위기가 좋다. 미래에셋대우의 실적 전망치 살펴보자. 지배주주순이익 1,038억원으로 흑자전환할 수 있을 것으로 전망된다.

순이익 추이보자. 증권업종의 실적개선은 대형사가 주도해나가면서 미래에셋대우도 2017년 들어 꾸준히 이익을 만들어내는 긍정적인 모습이다.

미래에셋대우가 신주발행을 통해 유상증자를 시행했다.

이 부분을 어떻게 보느냐에 따라서 증권사 분석이 달라졌다. 유안타증권에서는 유상증자로 인한 희석효과보다 초대형IB효과가 클것이라며 목표가 13,000원을 제시했다.

반면 삼성증권에서는 타사대비 거래대금 증감에 대해서 민감도가 낮아 수익개선이 제한적일 것이라며 상대적으로는 낮은 목표가 11,000원 제시했다.

투자지표 확인하자. 2018년 예상실적기준 PER 13.88배, PBR 0.92배, 주당순이익 796원이 예상된다.

ADVERTISEMENT

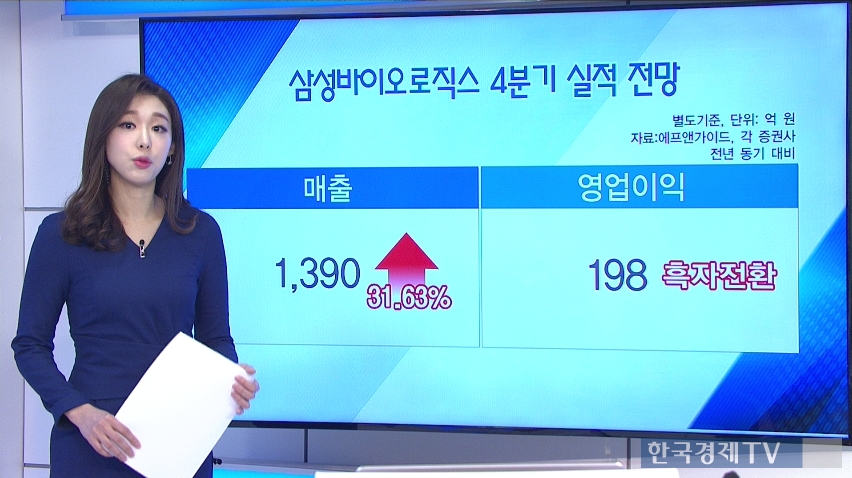

마지막 종목 삼성바이오로직스다. 고평가 논란이 있기는 하지만 실적이 받쳐주면서 투자자들의 관심도 높아지고있다. 상장한지 오래된 종목은 아니기 때문에 별도기준으로 살펴보겠다. 매출액 1,390억원으로 31.63%가량 증가할 것으로 보이고, 영업이익 흑자전환에 성공하며 198억원이 전망된다.

매출추이이다. 1공장 풀가동과 2공장의 점진적인 가동률이 오르면서 하반기 들어 매출액이 1,000억원을 안정적으로 넘겨내고있다.

영업이익추이이다. 유럽에서 삼성바이오에피스의 바이오시밀러 매출이 빠르게 증가하면서 4분기에도 200억원 가까운 영업이익을 기록할 수 있을 것으로 전망된다.

증권사별 전망이다. 현대차투자증권에서는 CMO와 바이오시밀러 둘 다 투자포인트로 꼽을 수 있다며 가장 높은 목표가 48만원을 제시했다. 이베스트투자증권에서도 업종 내 최선호주로 제시했다.

2018년 예상실적 기준 PER은 193.21배, PBR은 6.87, 주당순이익은 2,163원이 예상된다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT