다음주 월요일에 실적 발표하는 한국가스공사. 지난 6월 신고가를 기록한 이후 주가는 미끌어지고 있다. 시장 실적 예상치 확인해보겠다.

ADVERTISEMENT

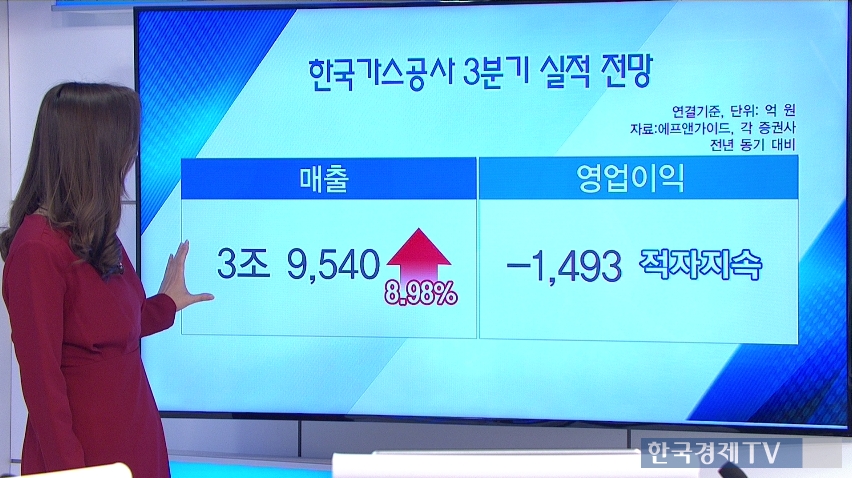

매출액 8조 9,540억, 영업이익은 1,493억 적자로 전년 동기에 이어 적자를 이어갈 것으로 보인다.

매출 추이.1분기에는 계절적 성수기 실적을 반영해서 7조 원대 매출 기록. 2분기에는 이라크 프로젝트가 생각보다 부진한 실적을 기록하며 4조원대로 내려왔고, 3분기에도 큰 변함없는 흐름을 이어갈 것으로 예상된다.

ADVERTISEMENT

영업이익추이. 지난 6월 노후화 된 석탄화력발전소 8기가 가동 중단되면서 민자 LNG수요가 증가하며 영업 적자를 기록했다. 3분기에는 호주 프로젝트 운영사가 손상차손을 인식하면서 적자를 이어갈 것으로 보인다.

증권사에서는 한국가스공사 어떻게 전망하고 있을까? 대부분 증권사에서 그래도 내년부터는 적자를 축소해낼 수 있을 것이라고 분석했다.

현대차투자증권에서는 유틸리티 업종의 불확실성이 해소될 수 있을 것이라며 업종 내 최선호주로 꼽고, 가장 높은 목표가 63,000원 제시했다.

신한금융투자에서는 자원 개발가치를 하향하며 낮은 목표가 55,000원 제시했다

투자지표. 2017년 예상 실적기준 PER은 80.18배, PBR은 0.43배, 주당순이익은 533원이 예상된다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT