IR센터입니다. 두산 그룹주들 실적발표가 오늘 예정되어있는데요, 두산중공업 살펴보겠습니다. 최근 신고리 5,6호기 건설이 재개되었지만, 탈원전 탈석탄 정책 우려감으로 주가 미끌어지는 중.

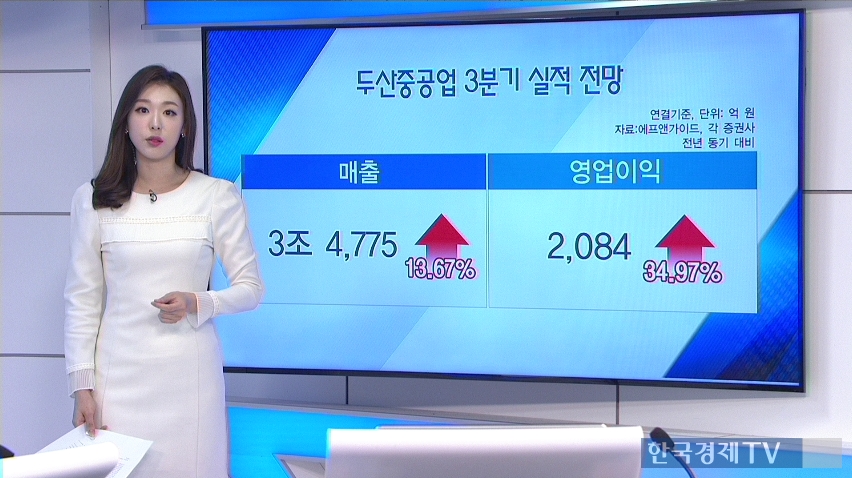

시장 실적 예상치. 매출액 3조 4,775억원, 영업이익 2,084억원으로 예상됩니다. 각각 13%, 34% 가량 늘어날 것.

매출 추이. 2분기, 시장 예상치보다 높은 매출을 기록했지만, 대부분 자회사 실적에서 이익성장을 이끌어 낸 것이다. 본업인 중공업 부문 매출액이 줄어들고 있는 것은 좀 지켜봐야 할 부분. 그래도 3조원대 매출은 지켜가는 중.

영업이익 추이. 역시 2분기 영업이익도 두산인프라코어와 두산엔진의 실적개선으로 3,000억원대를 기록했다.

증권사별 전망. 신고리 원전 재개를 어떻게 해석하느냐에 따라서 분석 방향이 달라졌다.

한국/ 신고리 5,6호기 건설 재개로 수주 잔고 안정성이 높아졌다면서 가장 높은 목표주가 25,500원을 제시.

삼성/ 원전건설 재개는 주가에 이미 반영되었고, 탈원전 기조에 영향을 받을 것이라면서 가장 낮은 목표가 21,000원 제시.

투자 지표. 2017년 예상 실적 기준 주가수익비율 PER은 24.55배, PBR은 0.55배, 주당 순이익 690원이 예상됩니다.

ADVERTISEMENT

다음종목, SK텔레콤. SK텔레콤은 다음주 월요일에 실적이 발표된다. 최근 실적 기대감이 높죠. 시장 예상치.

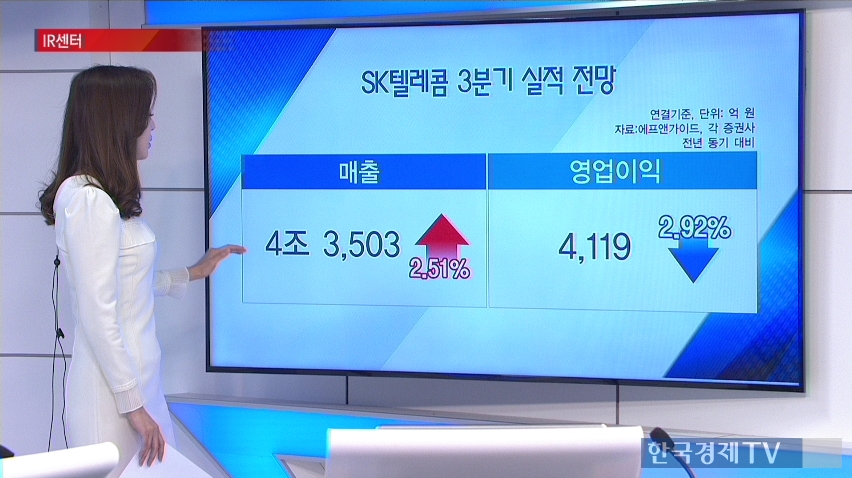

매출액 4조 3,503억, 영업이익 4,119억원으로 매출액은 전년동기대비 소폭 늘고, 영업이익은 소폭 줄어들 것으로 보인다.

매출추이. 2Q 자회사 SK브로드밴드, SK플래닛의 실적 성장과 SK하이닉스의 지분법 이익 상승 영향으로 호실적을 기록했다. 계속해서 4조 3,000억원대 매출은 가져갈 것을 보인다.

영업이익추이. 비슷한 흐름. 통신비 인하 영향이 있을 것이란 우려감도 있었지만 자회사의 실적 성장으로 계속해서 4000억원대 영업이익은 꾸준히 기록 중.

증권사별 전망. 자회사의 실적개선이 이어질 것이라는 것은 공통적인 분석.

현대차/선택약정 할인률 상향의 영향은 장기간에 걸쳐 나타날 것. 전화 서비스 매출액이 상승세로 반전되었고, 유선부문의 견조한 모습도 유지 중. 가장 높은 목표가 350,000원 제시

메리츠종금증권/ 번호이동시장 경쟁이 과열되면서 마케팅비용이 증가했다며 낮은 목표가 280,000원 제시

투자지표. 2017년 예상 실적 기준 주가수익비율 PER은 8.42배, PBR1.07배, 주당순이익은 31,278원이 예상됩니다.

지금까지 컨센서스 정리했습니다. 발표되는 실적 잘 확인하시고 투자계획 꼼꼼히 세워보시기 바란다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT