모닝리포틉니다. 개장 전 참고해야 할 리포트들 함께 확인해보시죠.

제약주가 견조한 흐름을 보이는 가운데 오늘 긍정적 투자의견이 나온 한미약품, 제넥신 체크해보고요. 포스코ICT, 서울반도체, 로엔, 두산엔진까지 들여다보시죠.

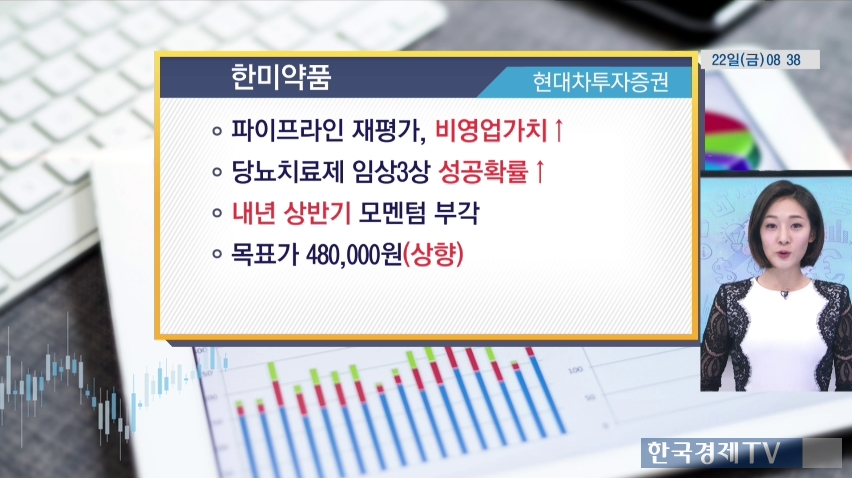

현대차투자증권에서 나온 한미약품 리포틉니다. 파이프라인이 경쟁력을 확보하며 재평가를 받고 있는데요. 덕분에 비영업가치가 기존 3조 7000억원대에서 4조 4000억원 대로 증가했다고 분석했습니다. 또 당뇨치료제의 임상 성공확률이 높아졌다며 목표가를 상향조정했는데요. 다만 신약 모멘텀이 내년 상반기에 부각될 것으로 보인다며 기다림이 필요하다는 분석 내놓았습니다.

제넥신도 함께 보시죠. 성장호르몬 치료제 임상 결과, 지속성 면에서 경쟁력을 확보했다는 평갑니다. 면역항암제 라인을 업데이트하며 차세대 성장동력을 제시했다고 분석했습니다. 기업가치 업그레이드를 기대한다는 시각을 보여줬습니다.

다음은 포스코ICT입니다. 2분기 실적 부진에서 탈피해 3분기에는 플러스 성장으로 턴어라운드가 기대된다는 분석이고요. 부실사업에 대한 구조조정은 단행해 추가 부실 요인이 없다는 점이 장점이라고 평가했습니다. 또 포스코의 업황이 회복되고 있어 포스코ICT의 유지보수 관련 사업도 안정성장 추세에 진입했다고 분석했습니다.

서울반도쳅니다. 리포트는 서울반도체가 디스플레이, 조명, 자동차용 등 제품 다각화에 성공하면서 한국 최고의 LED 업체로 자리잡았다고 평가했고요. 고부가가치 자동차용 LED 사업이 현재 서울반도체의 성장을 주도하고 있다는 분석을 내놓았습니다. 내년 매출 성장도 견조할 것으로 예상되며 서울반도체를 주목해보자는 의견 보여줬습니다.

로엔도 보시죠. 인공지능 스피커 기반의 성장 가시화가 기대된다고 평가했고요. 국내 음원시장에 대한 전망도 긍정적 의견을 제시했습니다. 향후 2년간 연평균 14%의 순익 성장이 기대된다며 투자의견 매수를 추천했습니다.

마지막으로 두산엔진입니다. 조선사들이 수주에 성공할 시 두산엔진의 내년 하반기 매출이 증가할 것이란 분석인데요. 올 하반기 조선사들이 발주할 것으로 예상되는 선박 수는 스무척, 그에 따른 선박 엔진 수주 규모는 2000억원 규모가 될 것으로 기대됩니다. 또 3분기 엔진 수주량은 최소 1200억원이고, 분기별 수주 실적이 점진적으로 증가하고 있다는 점을 투자 포인트로 꼽았습니다.

지금까지 모닝리포트였습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT