요즘 급증하고 있는 이혼 시 발생할 수 있는 세금에 관해 살펴보고자 한다.

이혼 시 재산이 이전되는 원인은 두 가지이다.

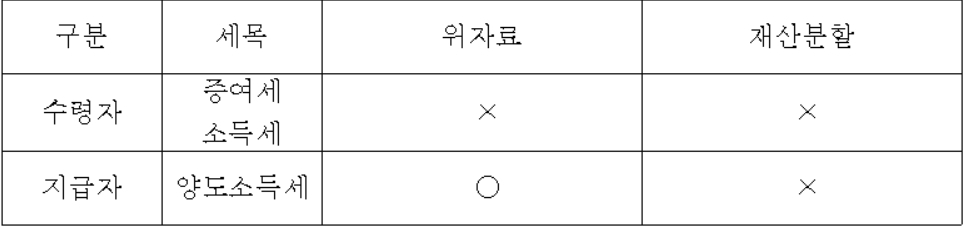

이혼에 따른 정신적 손해배상인 위자료인지 또는 혼인 중 부부가 공동으로 모은 재산에 대해서 본인의 기여도에 따른 재산분할인지이다. 이 경우 원인에 따라 세금의 부과여부도 달라진다.

ADVERTISEMENT

위자료에 해당하는 경우

수령자 입장에서 보면, 정신적 손해배상에 대한 대가 관계이기 때문에 무상으로 취득한 것이 아니다. 따라서 증여세는 부과되지 않는다.

대가관계이지만 소득세법에서 과세대상으로 열거하고 있지 않기 때문에 소득세 역시 과세되지 않는다.

지급자 입장에서 보면 위자료 즉 대가의 지급수단으로서 부동산을 배우자에게 소유권 이전한 것이기에 사실상 유상양도에 해당하여 양도소득세가 부과된다.

재산분할에 해당하는 경우에는

수령자입장에서는 배우자 명의재산에서 본인 몫을 본인명의로 찾아오는 것이기 때문에 그 이전과정에서 소득세는 부과되지 않고 증여세 역시 부과되지 않는다.

ADVERTISEMENT

지급자의 입장에서는 대가관계인 유상양도가 아니기 때문에 양도소득세가 과세되지 않는다.

이때 주의할 점은 등기원인을 재산분할청구에 의한 소유권이전으로 명확히 기재해야한다.

종종 이혼 위자료 지급으로 등기원인을 잘못 기재해서 양도소득세 고지서가 날아오는 경우도 있기 때문이다.

추후 수령자가 동 부동산을 타인에게 양도시에도 위자료와 재산분할의 양도소득세를 계산 시에도 취득시기는 다르게 된다.

위자료의 경우는 유상취득과 동일하기 때문에 취득시기는 소유권이전등기접수일이다.

재산분할의 경우 당초 내 것의 명의이전으로 보기 때문에 분할전 배우자의 당초 취득시기이다.

그러므로 재산분할로 취득한 경우에는 보유기간은 분할전 배우자의 취득시기부터 기간을 계산한다.

추가로 유의점을 한 가지 언급한다면

재산분할로 부동산 등을 소유권 이전 받았으나 실제는 동거사실 등으로 보아 재산의 분산 등을 위한 위장이혼으로 인정될 경우에는,

당연히 증여세가 과세되고 부동산을 타인에게 양도시에도 부부를 1세대로 보아 주택수를 합산하여 판단한다.

ADVERTISEMENT

독자들이 기억해야 할 점은 재산이전이 위자료인지 재산분할인지에 따라

부과되는 세금이 다르다는 것을 기억하고 이혼 시 배우자에게 현금과 부동산으로 지급하는 경우 현금은 위자료, 부동산은 재산분할로 정리하는 것이 세금문제에 있어서 본인과 상대방에게 유리하다는 점이다.

나에게 딱맞는 절세 설계를 찾아라!!

한국경제TV , 돈벌자 : 매주 금요일 12시 방송

황미선 세무사

ADVERTISEMENT

ADVERTISEMENT