출구전략 등과 같은 통화정책 상에 대변화를 모색할 때에는 시장에 미칠 충격을 최소화하기 위해 그 기준을 명확하게 예고해야 한다. Fed도 이런 사안의 중요성을 감안해 출구전략 추진시 ‘날짜 혹은 일몰조항 중심(calender date or sunset based)’, ‘조건충족 중심(threshold oriented)’, ‘경제지표 중심(data dependent)’ 등 세 가지 기준을 제시했다.

ADVERTISEMENT

첫 번째 기준은 1차 양적완화는 2010년 3월, 2차 양적완화는 2011년 6월에 시한이 되면서 종료됐다. 두 번째와 세 번째 기준은 물가상승률이 2.5%를 상회하고 실업률이 6.5%를 하회할 때다. 그런 만큼 현재 추진되고 있는 3차 양적완화는 종료시한이 정해져 있지 않기 때문에 두 기준이 충족된다고 판단할 때 출구전략 추진이 가능하다.

9월 Fed 회의를 통해 조건충족과 경제지표 중심기준이 재확인됨에 따라 출구전략이 재추진되기 위해서는 물가와 고용목표를 도달해야 한다. 이중 물가목표는 수요견인과 비용 면에서 상승압력이 크게 완화돼 물가 안정세는 당분간 지속될 것으로 예상된다. 이 때문에 출구전략 추진 시기는 ‘실업률이 언제 6.5%에 도달할 것인가’가 관건이 될 가능성이 높다.

ADVERTISEMENT

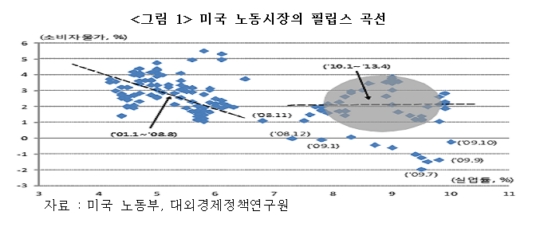

실제로 소비자물가상승률과 실업률 간의 음(-)의 관계를 보여주는 `필립스 곡선`이 위기 이전 10년 간은 비교적 안정적인 음(-)의 관계가 유지됐으나, 위기 이후에는 양(+)의 관계로 바뀌었다. 이는 Fed가 양적완화 등과 같은 울트라 통화완화정책을 통해 위기극복과 경기회복을 했더라도 물가상승 압력이 높아지지 않았음을 뒷받침해 주는 대목이다.

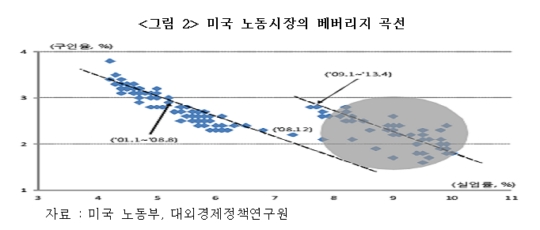

Fed는 내부적으로 향후 출구전략 추진의 관건이 될 실업률 등 고용지표 개선 여부를 파악하는데 ‘베버리지 곡선’을 중시한다. 이 곡선은 일반적으로 경기가 호전될 경우 기업의 구직활동이 증가하고, 이에 따라 실업률이 하락하는 점을 착안해 구인율과 실업률 간의 음(-)의 관계를 있음을 도식화한 이론이다.

2011년 이후 미국 메사추세츠공과대(MIT)의 페터 다이아몬드 교수 등이 분석한 자료에 따르면 위기 이전에 우하향하던 베버리지 곡선이 위기 이후에는 우상향해 미국 노동시장이 구조적인 변화가 있다고 잇달아 주장했다. 금융위기를 거치면서 미국 기업들이 경기가 회복되더라도 명확하지 않으면 고용을 늘리는 것을 가능한 억제하는 것이 주요인이다.

ADVERTISEMENT

최근 실업률 개선추세가 이어진다는 가정 하에 Fed가 출구전략 추진의 전제조건으로 제시한 실업률 6.5%에 도달하기 위해서는 최소한 15개월 이상이 걸릴 것으로 추정된다. 통화정책 추진 후 효과를 보기까지 걸리는 시차가 약 9∼12개월인 점을 감안한다 한다면 9월 Fed 회의에서 출구전략 추진을 연기했던 결정은 옳았던 것으로 판단된다.

ADVERTISEMENT

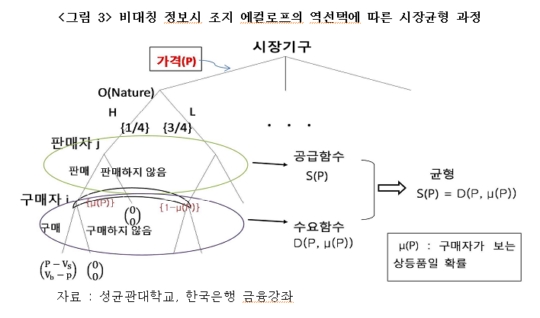

출구전략 추진 연기가 ‘버냉키 반란’이 아닌 명확한 근거에서 내린 결정인 셈이다. 9월 Fed 회의를 계기로 조지 에컬로프 교수가 비대칭 정보를 활용해 노벨 경제학상까지 받은 ‘역행적 선택론’이 부각된 점을 주목할 필요가 있다. 이 이론은 경제활동에 필요한 완전한 정보를 보유하지 못할 때 발생하는 현상을 분석하는 정보 경제학의 한 부류다.

전통적으로 Fed는 통화정책을 결정할 때 월가를 비롯한 시장과의 소통을 중시하는 것이 관행이자 장점이었다. 특히 앨런 그린스펀 전 Fed 의장은 애매모호한 ‘그린스펀 화법’으로 시장과의 소통을 잘 해온 것으로 평가됐고, 궁극적으로 이 화법이 ‘세계경제 대통령’이라 불리울 만큼 영향력을 행사하는데 결정적인 역할을 했다.

ADVERTISEMENT

올해로 창립 100주년을 맞는 Fed는 ‘물가 안정’이라는 중앙은행의 전통적인 목표를 잘 수행한 의장일수록 시장의 예상을 그대로 따르는 ‘순응적 선택’을 충실히 수행해 왔다. 하지만 이번처럼 시장이 Fed의 의중을 잘못 읽거나 의중을 읽었다 하더라도 과도하게 해석하는 경우 시장의 예상과 달리 `역행적 선택`을 하는 전례가 있다.

이번처럼 정책결정을 내리기가 어려운 애매모호한 때일수록 정책추진 여건을 한 번 더 확인하는 ‘체크 스윙(check swing)` 차원에서 역행적 선택을 활용한다. 9월 Fed 회의를 앞두고 양적완화 회의론자인 로렌스 서머스 전 재무장관이 차기 Fed 의장 내정설이 알려지면서 강경한 출구전략을 추진하지 않겠느냐는 예상이 회의 직전까지 기정사실화됐었다.

특히 역행적 선택이론을 정립한 조지 에켈로프 교수는 차기 Fed 의장으로 유력하게 거론되고 있는 자넷 앨런 현 Fed 부의장의 남편이기 때문에 더 주목을 받고 있다. 이 때문에 로렌스 서머스 자진 사퇴 이후 많은 후보들이 거론되고 있으나 월가에서는 자넷 앨런이 사실상 결정된 것이 아니냐는 예상도 나오고 있다.

최근 실업률 개선추세와 통화정책 시차를 감안해 출구전략 재추진 시기를 추정해 보면 빠르면 올해 12월에 예정된 Fed 회의에 단행할 가능성이 높게 나온다. 9월 Fed 회의에서 버냉키 의장이 올해말에 양적완화 규모를 축소할 뜻을 우회적으로 시사한 것도 이 때문이다. 차기 의장이 버냉키 유임으로 결론이 나면 이때 단행될 수 있다는 의미다.

하지만 자넷 앨런 등으로 임명되면 새로운 임기가 시작되는 내년 2월 이후로 넘어갈 가능성이 높다. 이 또한 실업률 등 미국 경기가 악화되지 않는다는 가정 하에서다. 2014 회계연도를 앞두고 Fed가 꼬리 위험(tail risk)로 제기한 재정위험 등으로 경기가 악화된다면 이 보다 더 미뤄질 수 있다. 출구전략은 경기가 궤도에 올라야 가능한 정책이기 때문이다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�