ADVERTISEMENT

지출 통제는 마음만으로는 쉽게 되지 않는다. 실제로 많은 사람들이 자신의 지출이 어떻게 행해지고 있는지 자세히 파악조차 못한다. 효율적인 지출 통제를 위해서는 시스템을 만드는 노력이 필요하다. 그 시작점은 바로자신의 지출 상태부터 파악하는 것이다. 현재 부자가 아닌 사람이 저축과 절약을 하지 않고 부자가 되는 방법은 남이 쌓아놓은 부를 훔치거나 빼앗는 일, 로또에 당첨되는 일 외에는 존재하지 않는다.

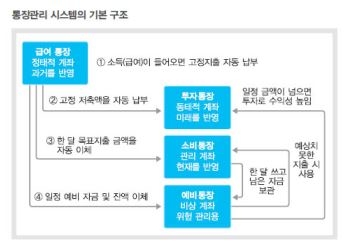

통장관리 시스템 만들기

ADVERTISEMENT

일명 ‘통장 쪼개기’는 현금흐름을 관리할 때 가장 흔히 사용하는 방법 중 하나다.

1. 급여통장

통장관리 시스템의 큰 형님은 급여통장이다. 급여통장의 첫 번째 역할은 일정한 소득을 한데 합치는 것. 급여소득자라면 급여명세서 정도만으로도 한 달 수입 규모를 정확히 알 수 있겠지만 사업소득자거나 기타 부수입 등 비정기소득이 있는 가계의 경우 정확한 한 달 수입 규모조차 파악하기 어려운 경우가 많다. 소득을 한 통장으로 고정시키면 일단 가계의 전체 수입 규모를 한눈에 파악할 수 있다. 다음으로 고정지출 또한 이 통장을 통해 관리하면 좋다. 세금, 공과금, 고정관리비 등 고정지출의 경우, 어차피 나가야 할 지출인 만큼 이를 제한 후의 소득을 실질소득으로 봐야 한다.

ADVERTISEMENT

2. 소비통장

소비통장은 변동지출, 즉 매월 씀씀이에 따라 지출액이 크게 변동될 수도 있는 생활비용을 관리하기 위한 통장이다. 따라서 일정 금액을 넣어두고 식비, 교통비, 문화비 등의 지출을 위한 용도로 활용한다. 요즘에는 다양한 혜택들로 무장한 체크카드들이 많으니 이런 체크카드와 연계해 활용하면 더 좋다. 소비통장을 별도로 관리하는 이유는 지출을 줄이고자 하는 목적도 있지만, 매월 일정한 예산 내에서 소비하는 습관을 기르기 위한 목적이 더 크다. 예산을 정해놓고 한 달을 생활하다 보면 의외로 쓸데없는 지출을 줄일 수 있다.

ADVERTISEMENT

3. 투자통장

투자통장은 재무 목적에 따라 여러 개가 될 수도 있다. 예를 들어 내 집 마련, 교육자금, 은퇴자금 이렇게 3가지 재무목표가 있다면 해당 재무목표를 위한 자금을 일정한 비율로 쪼개 운영하면 된다. 투자통장 즉 투자상품을 선정할 때 가장 유의해야 할 점은 높은 수익률이지만, 투자 목적과 투자 기간에 따라 가장 적절한 상품에 가입할 필요가 있다.

ADVERTISEMENT

4. 예비통장

예비통장의 주된 역할은 예기치 않은 변수나 리스크가 발생해도 통장관리시스템이 원활히 유지될 수 있도록 하는 일종의 범퍼 또는 방파제와 같다. 꾸준한 투자계획을 유지하기 위해서는 뜻밖의 상황에 대비하기 위한 비상자금을 준비해두어야 한다. 명확하게 얼마를 준비해야 한다는 기준이 있는 것은 아니지만 최소 월 평균지출의 3개월 치에 해당되는 금액은 즉시 현금화가 가능하도록 준비해두는 것이 바람직하다. 예비통장의 잔고가 일정 수준 이상이라 판단되면, 그대로 놔두지 말고 투자통장으로 이체해 수익을 극대화하는 것이 효율적이다. 예비자금을 지출한 후에는 지출한 돈만큼 다시 보충해서 채워두어야 함도 잊지 말아야 한다.

<김태형 금융칼럼니스트·국제공인재무설계사(CFP)>

�