4년전 느닷없이 중국이 국제통화기금의 준비통화인 특별인출권(SDR)을 슈퍼 통화로 도입하자는 제안에 따라 그동안 간헐적으로 논의돼 왔던 세계 기축통화 논쟁이 다시 거세져 왔다. 특히 이 논쟁은 지난달 ‘무제한 양적완화 정책’이 발표된 것을 계기로 달러 약세에 따라 글로벌 환율전쟁이 불거지면서 재차 가열되고 있다.

ADVERTISEMENT

최근 브릭스의 주장대로 새로운 기축통화가 도입할 필요가 있을까를 검토하기 위해서는 크게 두 가지 문제가 전제돼야 한다. 하나는 전 세계를 대상으로 하는 기축통화가 도입될 만큼 세계가 하나의 시장이 되었는가와, 다른 하나는 그동안 기축통화 역할을 담당해 왔던 달러화가 과연 새로운 기축통화에게 그 역할을 넘겨줄 수 있는 것인가를 점검해 봐야 한다.

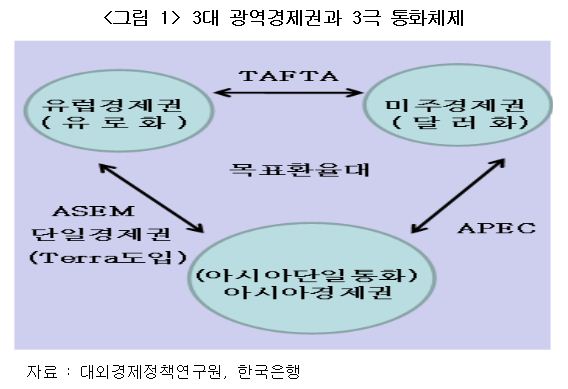

벌써 뉴밀레니엄 시대를 맞은 지 햇수로 10년이 넘었다. 지금까지 나타난 모습을 본다면 미국을 중심으로 한 미주경제권, 독일과 프랑스를 중심으로 한 유럽경제권, 그리고 일본과 중국을 중심으로 한 동아시아 경제권 간의 견제와 균형을 통해 21세기의 세계경제질서를 만들어 나가고 있는 것이 최근 분위기다.

ADVERTISEMENT

국제통화질서도 달러화와 유로화, 아시아 단일통화를 축으로 하는 3극 통화체제가 가시화돼 왔다. 최근 들어서는 전 세계를 하나의 화폐로 통용시키자는 세계단일통화 도입 논의가 일고 있어 주목된다. 라틴어로 ‘지구’라는 의미를 갖고 있는 테라(Terra)와 달러화의 사용범위를 넓히는 달러라이제이션, 유로화 도입을 모델로 한 글로벌 유로화 등이 그것이다.

이런 점을 감안하면 전 세계를 대상으로 하는 단일통화를 도입해야 하는 여건은 어느 정도 성숙돼 가고 있고 이미 많은 방안이 논의됐다. 그렇다면 2차 대전 이후 기축통화 역할을 담당해 왔던 미국 달러화가 새로운 기축통화로 주도권을 넘겨줄 수 있는 여건이 성숙돼 있는가 하는 점이다.

최근 국제금융시장에서는 모기지 사태와 국가신용등급 강등조치를 계기로 달러 가치가 흔들리면서 1970년대 이후 미국과 아시아 국가 간에 묵시적으로 유지돼온 ‘제2 브레튼 우즈체제’가 붕괴되는 것이 아니냐는 우려가 제기되고 있다. 브레튼 우즈체제란 1944년 국제통화기금(IMF) 창립 이후 미국의 달러화를 기축통화로 하는 금환본위 제도를 말한다.

ADVERTISEMENT

같은 맥락에서 제2의 브레튼 우즈체제란 1971년 닉슨의 금태환 정지선언 이후 ‘강한 달러-약한 아시아 통화’를 골간으로 미국과 아시아 국가 간의 묵시적인 합의하에 유지해온 환율제도를 의미한다. 미국이 이 체제를 유지해온 것은 아시아 국가들의 경제발전을 도모하고 공산주의의 세력 확산을 방지하고자 했던 숨은 의도가 깔려있기 때문이다.

시각 차가 있으나 제2 브레튼 우즈체제는 이런 미국의 의도를 충분히 달성했던 것으로 평가된다. 일부에서 제2 브레튼 우즈체제를 제2차 세계대전 이후 폐허가 된 유럽의 부흥과 공산주의의 세력 확장을 막기 위해 미국이 지원했던 마셜 플랜의 또 다른 형태라고 부르고 있는 것도 이런 이유에서다.

ADVERTISEMENT

그 후 제2 브레튼 우즈체제에 균열을 보이기 시작한 때는 1980년대초다. 아시아 통화에 대한 의도적인 달러화 약세로 미국의 경상수지적자는 더 이상 용인할 수 없는 위험수준에 달했다. 당시 레이건 행정부는 여러 방안을 동원했으나 결국은 선진국간의 미 달러화 약세를 유도하기 위한 플라자 합의로 이 문제를 어느 정도 극복할 수 있었다.

제2 브레튼 우즈체제에 또 한차례 균열을 보이게 된 계기를 제공한 것은 1995년 4월 달러화 가치를 부양하기 위한 역(逆)플라자 합의와 아시아 외환위기다. 역플라자 합의에 따라 미 달러화 가치가 부양되는 과정에서 외환위기로 아시아 통화가치가 환투기로 폭락하면서 ‘강한 달러-약한 아시아 통화’간의 구도가 재현됐다.

ADVERTISEMENT

그 결과 2000년대 들어 미국의 경상수지적자가 불거지기 시작하면서 1980년대 초 상황이 재연되고 있다. 특히 모기지 사태에 따른 글로벌 금융위기가 극복된다 하더라도 위기 극복과정에서 쌓인 쌍둥이 적자로 달러화 가치가 폭락할 경우 더 이상 기축통화 역할을 당하지 못하지 않느냐는 시각도 제기돼 주목된다.

그렇다면 제2 브레튼 우즈체제가 붕괴되고 새로운 기축통화를 동시에 인정하는 통화체제가 올 수 있는가 하는 점이다. 결론부터 말한다면 앞으로 새로운 통화체제가 다시 온다 하더라도 명시적인 합의 형태가 되기는 어려워 보인다. 1980년대와 달리 각국 간 경기회복세 차이로 다른 국가들이 더 이상의 달러화 약세를 용인하기는 힘든 상황이기 때문이다.

또 미국의 경상수지적자 내용도 많이 변했다. 1980년대에는 일본과의 무역불균형이 심해 플라자 합의도 엔화를 중심으로 한 미 달러화 약세 유도였으나 최근 들어서는 미국의 경상수지적자의 약 40% 정도를 중국이 제공하고 있다.

결국 미국의 신용등급 강등조치를 계기로 통화체제가 다시 올 경우 명시적이기 보다는 묵시적으로, 달러화 약세를 유도하는 중심통화도 중국의 위안화에 초점이 맞춰지는 ‘수정된 형태’가 될 가능성이 높다. 오바마 정부가 기존의 기득권을 양보하고 출범 이후 줄곧 위안화 절상을 주장해 왔던 것도 이 같은 현실을 인식한 불가피한 조치로 풀이된다,

지난 30년 동안 묵시적으로 유지돼온 제2 브레튼 우즈체제가 붕괴되고 수정된 형태의 통화체제가 올 경우 우리 입장에서는 두 가지 점을 주목해야 한다. 하나는 원화 가치의 안전판이 무너진다는 점이다. 다른 하나는 중국과의 높은 무역의존도를 감안할 때 2005년 7월에 단행된 고정환율제 포기 이후 위안화와 원화 간의 동조화 현상이 심해질 가능성이다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�