글로벌 경제 패권에서 외견상 미국에 견줄 수 있는 국가로 평가되며 G2의 한 축으로 거론되는 중국에 대한 우려가 높아지고 있다. 반면, 미국의 경우 향후 안정적인 성장이 기대되고 있어 격세지감(隔世之感)을 느끼게 한다.

그렇다면, 여전히 외견상 높은 성장률에 대한 기대와 글로벌 경제 성장을 이끄는 주체가 될 것으로 평가되고 있는 중국에 대해서 우려하는 배경은 무엇일까? 그 답은 의외로 간단하다. 바로 중국의 부동산 경기의 위축 전망이다.

중국은 2008년 4분기 미국의 파생상품발 금융위기가 발생하면서 수출 감소와 무역수지 적자를 일시적으로 기록했었다. 이는 중국의 고용시장 위축과 실업률 증가 그리고 정치적 불안정을 가져올 것이란 위기감을 낳았다. 결국, 그에 대한 대안으로 채택된 정책이 바로 ‘부동산 견인 경제 성장’이었다.

중국 정책 당국이 채택한 부동산 견인 경제 성장의 경우 일시적인 정책 효과는 가장 가시적으로 나타난다. 그러나, 부동산 견인 경제 성장 정책의 문제점은 지속 가능한 성장을 위한 성장 잠재력을 길러 주지 못한다는 점이다. 오히려 부동산과 같은 비 생산적인 투자에 대한 자원 소비의 편중과 노동생산성을 떨어뜨리는 결과를 가져와 일본처럼 장기 저상장을 유발시킬 수 도 있다.

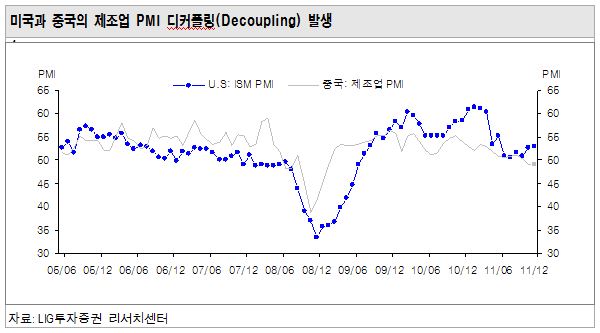

요즘 한국 증시와 중국 증시의 동조화는 중국의 부동산 수요가 둔화기에 진입할 때, 대 중국 수출 위축에 가장 민감한 국가로 한국이 분류되기 때문이다. 물론, 한국의 대 중국 수출이 부동산과 연계된 수출만 있는 것은 아니다. 오히려, 중국이 전세계에 공산품을 공급하는 글로벌 생산기지 이며, 한국은 원료 및 자재를 납품하는 역할을 해 왔다.

그러나, 시장은 그 동안 중국 부동산 투자 증가와 더불어 높은 성장을 기록한 산업의 저성장을 우려하며 보수적 시각을 반영하고 있다. 최근 고무적인 변화는 중국의 통화 긴축 완화 정책이 가시화 될 수 있다는 중국 정책당국자의 언급이 대두되고 있는 점이다.

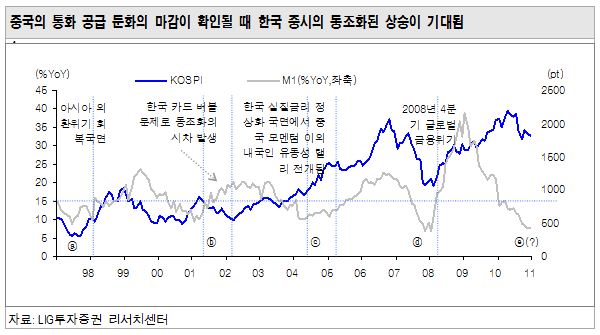

시장은 중국 변수에 있어 긴축 완화에 대한 모멘텀을 갈망하고 있다. 정책당국자들의 통화 긴축 완화에 대한 전향적인 언급을 고려할 때, 중국의 통화 긴축 지속과 이에 따라 형성된 부동산 경착륙 우려의 완화 시점이 멀지 않은 것으로 판단된다. 그러나, 이에 대한 신뢰가 강화되기 전까지 중국의 부동산 경착륙과 외국인 투자가들의 아시아 시장 이탈에 따른 주식시장 하락 변동성 확대 가능성에 대한 불안감은 시장의 핵심 악재가 될 것으로 보인다.

이를 고려한 투자 대응은 중국의 부동산 투자 수요와 성장을 동행했던 기업에 대한 보수적 접근이다. 반면, 미국의 경기 회복과 더불어 수혜를 보는 기업에 대한 비중 확대이다.

<글. 최운선 LIG투자증권 투자전략팀 차장>

�