자금과 관련해서는 "저축은행을 인수하면서 발생하는 자금소요는 자체자금으로 충분히 충당 가능한 수준이어서 저축은행의 인수가 현대증권의 자금흐름을 저해하는 요소로 작용하지는 않을 것으로 판단된다"고 말했습니다.

ADVERTISEMENT

또 "저축은행을 인수함으로써 영업용순자본비율이 낮아지는 요인이 될 수 있으나 현대증권의 연간 이익창출규모와 자기자본 규모를 감안할 때 미미한 수준이어서 재무적인 부담도 크지 않은 것"으로 분석했습니다.

특히 현대증권이 지난달 5천950억원 규모의 유상증자를 결정했고, 신주발행이 내년 1월에 예정돼 있어 우수한 재무적 안정성을 유지할 것으로 판단했습니다.

ADVERTISEMENT

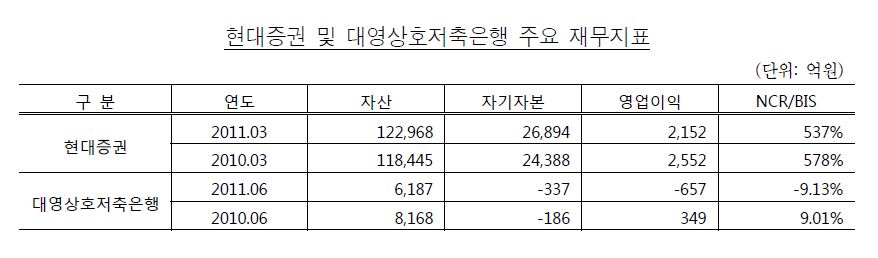

자료: 한국신용평가

�

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT