◇담보·보증 대출만 늘어

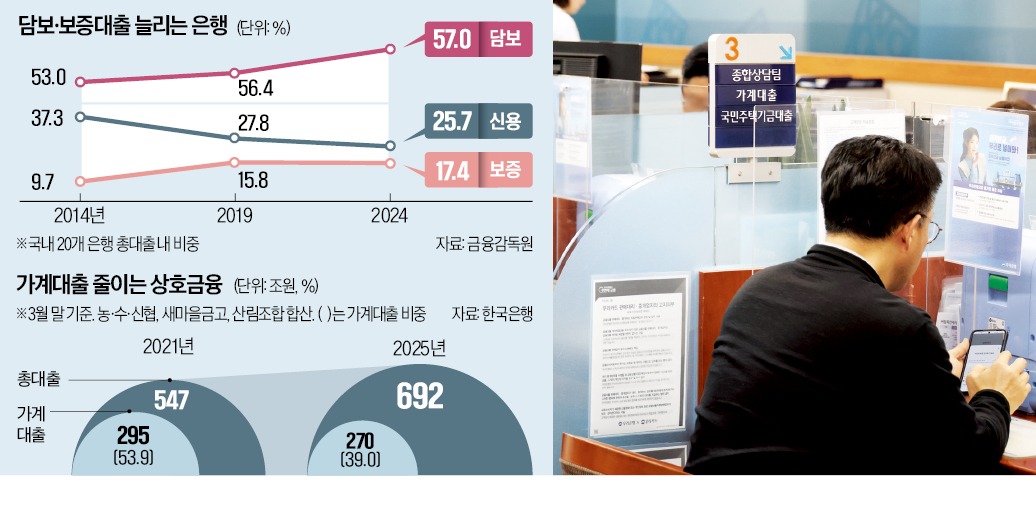

9일 금융감독원 금융통계정보시스템에 따르면 국내 20개 은행의 총대출(가계+기업대출) 가운데 담보대출과 신용대출 비중은 작년 말 각각 57.0%, 25.7%로 집계됐다. 10년 전인 2014년 말 대비 담보대출 비중은 4.0%포인트 상승했지만, 신용대출 비중은 같은 기간 11.6%포인트 급락했다. 보증대출 비중은 2014년 말 9.7%에서 작년 말 17.4%로 뛰었다.최근 들어 이 같은 추세가 더 심화하고 있다. 금융위원회가 올초 내놓은 ‘가계부채 관리 방안’에 따르면 작년 말 은행권 주택담보대출 잔액은 902조5000억원으로 전년 말 대비 52조1000억원 급증했다. 반면 신용대출을 포함한 기타대출은 1년 새 5조9000억원 감소하며 작년 말 237조4000억원을 기록했다. 신용대출이 줄어든 건 담보가 없는 서민과 소상공인이 대출받기 어려워졌다는 뜻으로 분석된다.

은행에서 대출받지 못하는 서민과 소상공인은 저축은행이나 상호금융권으로 향하지만 대출 문턱이 높다. 농협 신협 수협 새마을금고 산림조합 등 5대 상호금융의 총대출은 2021년 3월 말 547조원에서 올해 3월 말 692조원으로 증가했지만, 가계대출 잔액은 같은 기간 295조원에서 270조원으로 오히려 줄었다.

◇“영업·감독 방식 바뀌어야”

정치권에선 ‘서민·소상공인 전담 금융기관 설립’을 해법으로 내놓고 있다. 앞서 윤석열 정부는 제4 인터넷은행 설립을 추진했고, 이재명 대통령도 대선 공약으로 ‘금융 취약계층을 위한 중금리대출 전문 인터넷은행 설립’을 제시했다.하지만 전문가들은 금융사 수를 늘리는 게 능사가 아니라고 입을 모은다. 이재연 서민금융진흥원장은 “우리나라 서민금융의 본질적 문제는 금융사가 지나치게 담보대출만 취급하려 하는 것”이라며 “이런 시스템 자체가 문제인데 금융사를 한두 개 늘린다고 문제를 해결할 수 없다”고 말했다.

금융사가 주담대나 PF 대출이 아니라도 ‘먹고살 수 있는 길’을 열어줘야 한다는 조언이 나온다. 금융권 관계자는 “지방의 작은 저축은행과 상호금융은 신용평가 역량이 부족해 가계대출을 취급하지 못하는 경우가 많다”며 “정부가 정책적으로 신용평가모형 고도화를 유도하고 금융사에 서민금융 관련 인센티브를 제공해야 한다”고 말했다.

금융당국이 금융사의 건전성을 지나치게 옥죄면 안 된다는 지적도 제기된다. 당국이 연체율과 보통주자본비율(CET1) 등 건전성 잣대만 강조하면 금융사는 상대적으로 안전한 담보대출에 몰릴 수밖에 없어서다. 이 원장은 “일본 금융청은 2017년 무렵부터 건전성 중심의 감독 틀을 바꾸고 있다”며 “금융사가 위험을 감수하더라도 중·저신용자에게 적극적으로 자금을 공급하도록 금융 감독의 틀을 바꿔야 한다”고 강조했다.

서형교 기자 seogyo@hankyung.com