2024년 안정적으로 상승했던 미국 주식시장이 높은 변동성을 보이며 3달째 횡보 또는 등락 장세가 계속되고 있다. 주식시장에서는 트럼프 정부의 공격적 관세정책에 기인한 글로벌 경기침체 가능성을 현시점에서 가장 큰 위험요인으로 보고 있다. 향후 이와 같은 극단적인 상황이 발생할 가능성도 완전히 배제할 수는 없지만 현재 투자자들이 확인하는 경제지표는 침체와는 거리가 있다.

최신 수치인 지난 1월 미국의 실업률은 4.0%로 자연실업률 수준으로 낮으며 소비자물가는 3.0%로 장기평균 수준에 불과해 현재 인플레이션을 우려할 단계는 아닌 것으로 보인다.

그럼에도 불구하고 투자심리 불안이 시장변동성을 상승시켰는데, 높은 주식시장 밸류에이션과 최근 2년의 주가 급등에 따른 경계감이 경제지표에 대한 시장민감도를 높여 변동성이 상승한 것으로 보인다.

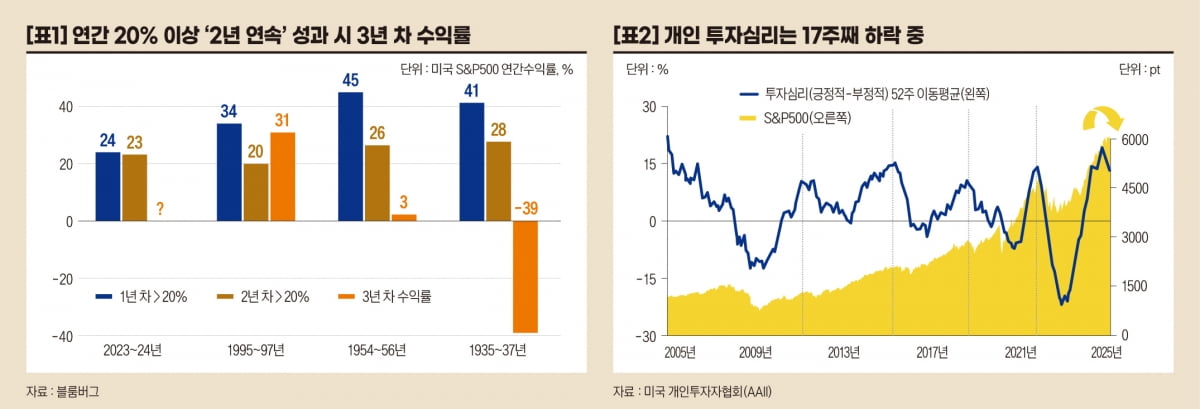

[표1]은 1930년대 이래 S&P500 지수가 2년 연속 20% 이상의 수익률을 보인 경우로 2023~2024년을 포함해 총 4번의 사례가 있었다. 과거 사례를 보면 2년 연속 20% 이상 수익률을 기록했다고 반드시 3년 차 수익률이 나쁜 것은 아니었다.

1935~37년의 경우 3년 차에 –39% 하락이 있었지만 1954~56년은 +3%, 1995~97년은 +31%의 상승이 있었다. 특히 1990년대 후반에는 5년 차인 1999년까지 20% 이상의 연간 성과가 지속되었다.

따라서 최근 몇 년의 수익률이 높았다는 이유만으로 올해 미국 주식시장을 부정적으로 볼 필요는 없다. 더욱이 과거 3번의 사례는 2년 연속 20% 이상 성과가 시작되기 직전 연도에 –10% 미만의 조정만 있었으나 2023~2024년의 경우는 –19%(2022년)라는 큰 폭의 조정이 거쳤기에 현재의 가격 상승 부담은 상대적으로 작다.

[표2]는 미국 개인투자자의 주간 투자심리(긍정적-부정적)의 52주 이동평균이다. 이 지표의 고점은 대체적으로 주가조정에 선행하는 모습을 보여왔다.

최근 투자심리는 작년 10월 말에 20년래 최고점에 다다른 후 17주째 하락 중이다. 과거와 비교했을 때 아직 주식시장에서 조정이 나타나지 않은 것은 이례적이다. 이 지표의 하락이 시작되면 적어도 1년 이상 지속되었던 점을 고려하면 투자심리 관점에서는 긍정적으로 보기는 어려운 상황이다.

뱅크오브아메리카의 글로벌펀드매니저 서베이에 의하면 현재 기관투자가들의 현금비중은 2000년 이후 가장 낮은 것으로 나타났다. 개인 투자심리 하락과 기관의 낮은 현금비중을 고려하면 주식시장에서는 무엇을 사느냐보다 언제 파느냐라는 질문이 늘어날 것으로 보인다. 따라서 올해 주식시장은 상승 과정에서의 높은 변동성을 얼마나 잘 활용하느냐가 투자성공의 열쇠가 될 것으로 보인다.

오대정 전 미래에셋자산운용 전무, CFA