중신용→저신용 차주 5만 명 급증

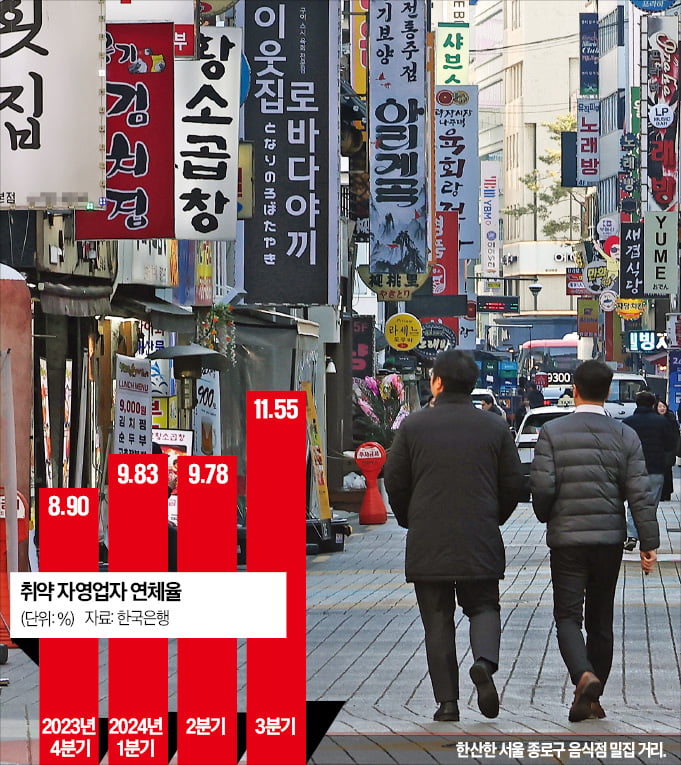

24일 한국은행이 발표한 하반기 금융안정보고서에 따르면 3분기 말 기준 취약 자영업자의 대출 연체율은 11.55%로 집계됐다. 취약 자영업자는 금융회사 여러 곳에 대출이 있는 다중채무자면서 저소득이거나 저신용인 차주를 뜻한다.취약 자영업자의 연체율은 지난 1분기 9.83%에서 2분기 9.78%로 소폭 하락했다가 석 달 만에 1.77%포인트 급등했다. 이 같은 연체율은 2013년 3분기 12.02% 후 11년 만의 최고치다.

취약 자영업자의 대출 연체율 상승은 자영업자 차주 중 저소득·저신용 차주가 큰 폭으로 증가한 것과 관련이 깊다. 한은에 따르면 저소득 차주는 작년 말 47만9000명에서 올 3분기 말 49만4000명으로, 저신용 차주는 19만9000명에서 23만2000명으로 증가했다. 저소득·저신용 차주가 신규 대출을 받은 경우는 줄었으나 중소득 이상 자영업자 중 2만2000명과 중신용 이상 자영업자 가운데 5만6000명이 각각 저소득과 저신용 자영업자로 전환됐다.

한은은 “저소득·저신용 자영업자 차주가 증가한 점에 유의해야 한다”며 “회생 가능성이 낮은 일부 취약 자영업자에게는 적극적인 채무 조정과 재취업 교육 등 재기 지원이 이뤄져야 할 것”이라고 제안했다. 전체 자영업자와 기업의 대출 연체율도 상승하는 추세다. 전체 자영업자 대출 연체율은 1.70%로 2015년 1분기(2.05%) 후 9년6개월 만에 최고치를 기록했다.

기업의 대출 연체율은 지난해 4분기 1.65%에서 올 3분기 2.43%까지 올랐다. 중소기업의 이자보상배율은 올 상반기 -0.2배인 것으로 나타나 영업이익으로 대출이자를 감당하지 못하는 수준에 이르렀다.

역성장하면 가계부채도 위험

전체 부채 규모는 다소 축소되고 있다. 2분기 명목 국내총생산(GDP) 대비 민간신용 비중은 202.7%로 나타났다. 가계와 기업이 GDP의 두 배가 넘는 규모의 빚을 지고 있다는 의미지만 지난해 3분기 209.2%로 고점을 기록한 이후 세 분기 연속 소폭 감소세가 이어졌다.특히 GDP 대비 가계신용 비중은 2021년 3분기 99.3%를 기록한 이후 점진적인 하락세가 지속되고 있다. 지난해 연체 가구 비중은 2.5%로 2020년 3.8%에 비해 상당히 안정된 것으로 평가됐다. 연체율도 올 들어 스트레스 총부채원리금상환비율(DSR) 2단계 규제 시행으로 1분기 0.97%에서 3분기 0.95%로 소폭 낮아졌다.

내년 성장세가 둔화하면 안정되던 가계부채 부문에서도 리스크가 확산할 수 있다. 한은은 성장률이 -0.5%를 기록하는 최악의 시나리오에서 대출 가구 중 연체 가구 비중이 작년(2.5%)보다 두 배 넘게 늘어나 2026년 5.1%까지 증가할 것으로 분석했다.

강진규 기자 josep@hankyung.com