미국 주식시장에서 위험요인이 잘 보이지 않는다. 올해 여름을 달구었던 경기침체 우려는 일시적 경기둔화(소프트랜딩) 가능성 정도로 의견이 모아지고 있다.

인플레이션 역시 올해 9월을 저점으로 두 달째 상승하고는 있으나 대체로 예상에 부합하며 점진적으로 상승하여 주식시장의 분석가들은 경제나 기업활동에 장애가 될 정도는 아닌 것으로 인식한다.

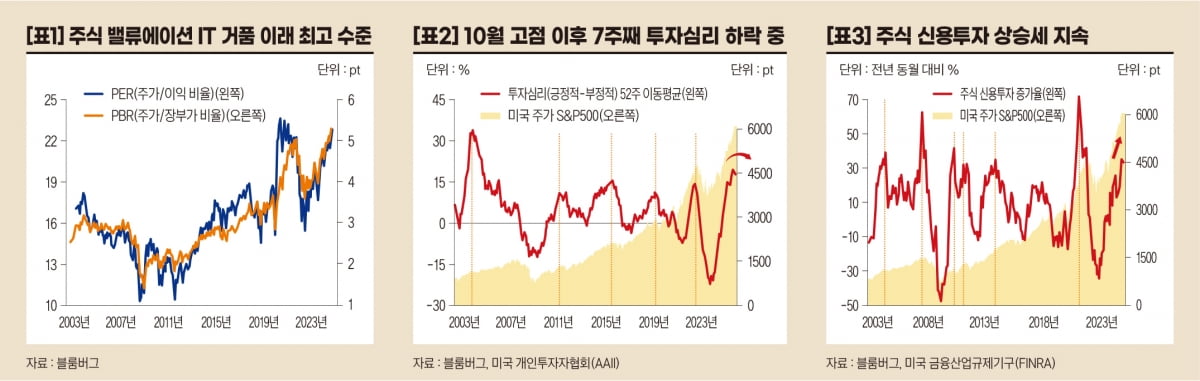

굳이 미국 주식시장의 위험요인을 꼽는다면 높은 밸류에이션이다. [표1]은 2003년 초 이래 주식시장의 PER과 PBR을 보여준다. 지표별로 약간의 차이는 있지만 두 밸류에이션 지표는 모두 2003년 이래 가장 높은 수준에 있음을 알 수 있다.

밸류에이션이 높다고 주가가 하락하는 것은 아니다. 하지만 주식시장에 예상치 못한 충격이 발생하는 경우 주식을 팔아야 하는 좋은 이유가 되며, 특히 현재와 같이 밸류에이션이 매우 높다면 더 큰 위험요인 될 수 있는 것이다.

주식시장의 밸류에이션이 현재와 같이 높다는 것은 투자자들이 숫자로 확인한 현재의 기업실적을 넘어 먼 장래의 이익까지 매우 긍정적으로 보고 있다는 의미이다. 즉 투자자들의 낙관적 전망이 높은 밸류에이션을 만들었기 때문에 투자심리가 하락한다면 밸류에이션과 주가가 함께 하락할 수 있다.

[표2]는 미국 개인투자자협회(AAII)에서 발표하는 투자심리(긍정적 전망%-부정적 전망%) 지표(선)이다. 이 지표는 주간으로 발표되는데 매주 변화폭이 매우 크기에 52주 이동평균 수치를 사용하였다. [표2]에서 보는 바와 같이 투자심리지표의 고점(점선)은 주식시장 고점에 선행하여 만들어지기 때문에 시장방향성 예측에 유용하게 사용되고 있다.

심리지표의 최근 추이를 보면 지난 10월에 매우 높은 수준에서 고점을 만든 후 12월 12일까지 7주째 하락하고 있다. 과거의 사례를 보면 일단 고점에서 투자심리의 하락이 시작되면 적어도 1년 이상 추세를 유지하면서 주식시장의 하락을 이끌었다. 이는 향후 주가에 부정적인 요인으로, 과거 추이를 보면 내년 초에 시장조정 가능성을 생각할 수 있다.

[표2]는 투자자들의 심리가 실제 행동으로 반영된 수치라 할 수 있는 전년 동월 대비 주식 신용투자 증가율이다. 2022년 12월 이후 상승하고 있는 신용투자 증가율은 올해 11월 34.8%를 기록하여 2010년 5월 이후 가장 높은 수준에 다다랐다.

최근 20년의 사례를 보면 위험 수준으로 볼 수 있는 30%(붉은 점선)를 넘어선 후 대부분 0~6개월 내에 주가조정이 있었다. 다만 고점에서 꺾인 투자심리 지표와는 달리 신용투자 증가율은 아직 상승 중이기 때문에 위험도는 높으나 단기적 조정 가능성은 불확실한 편이다.

오대정 미래에셋자산운용 경영고문(CFA)