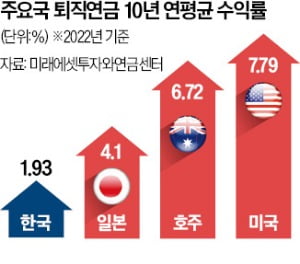

24일 금융투자협회에 따르면 지난 10년간 한국 퇴직연금의 연 환산 수익률은 1.93%였다. 물가 상승률(올해 전망치 2.5%)에도 미치지 못한다. 퇴직연금 적립금의 80%를 예·적금 등 원리금 보장형 상품에 방치한 탓이다. 일찌감치 401K를 중심으로 사적연금 제도를 발전시킨 미국은 연 환산 수익률이 7.79%에 달한다. 높은 수익률을 꾸준히 유지한 덕에 미국 직장인은 은퇴할 때 퇴직금으로 평균 10억원이 넘는 목돈을 거머쥔다.

미국 연금의 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 연금만으로 노후 생활이 가능한 수준이다. 한국은 이 비율이 50% 선에 머문다. 김동엽 미래에셋투자와연금센터 본부장은 “부실한 퇴직연금 제도와 낮은 수익률이 한국의 노인 소득 빈곤율을 경제협력개발기구(OECD) 회원국 중 가장 높게 만든 요인 중 하나”라고 했다.

미국 연금의 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 연금만으로 노후 생활이 가능한 수준이다. 한국은 이 비율이 50% 선에 머문다. 김동엽 미래에셋투자와연금센터 본부장은 “부실한 퇴직연금 제도와 낮은 수익률이 한국의 노인 소득 빈곤율을 경제협력개발기구(OECD) 회원국 중 가장 높게 만든 요인 중 하나”라고 했다.‘현금과 저축의 나라’로 불리는 일본도 변화의 바람이 거세다. 위험 부담이 크지만 고수익을 얻을 수 있는 확정기여(DC)형 퇴직연금 비중이 지난해 처음으로 50%를 돌파했다.

영주 닐슨 성균관대 교수는 “복지 천국인 노르웨이조차 모든 기업 연금의 DC형 전환을 추진하는 등 사적연금의 노후 소득 보장 기능을 강화하고 있다”며 “연금 개혁의 골든타임을 놓치면 국민의 노후는 더 어두워질 수 있다”고 말했다.

최만수/맹진규/나수지 기자 bebop@hankyung.com