“여론조사, 예측기관, 정치학자, 정치평론가 모두 틀렸다”는 비판이 나올 정도로 초박빙 승부가 될 것으로 보였던 47대 미국 대통령 선거가 도널드 트럼프 공화당 후보의 압승으로 끝났다. 백악관뿐만 아니라 상·하원을 공화당이 장악하는 레드 스윕을 달성해 집권 2기 국정 운영이 탄력받을 것으로 예상된다.

“여론조사, 예측기관, 정치학자, 정치평론가 모두 틀렸다”는 비판이 나올 정도로 초박빙 승부가 될 것으로 보였던 47대 미국 대통령 선거가 도널드 트럼프 공화당 후보의 압승으로 끝났다. 백악관뿐만 아니라 상·하원을 공화당이 장악하는 레드 스윕을 달성해 집권 2기 국정 운영이 탄력받을 것으로 예상된다.일단 시장은 환영하는 분위기다. 트럼프 후보 당선이 확정된 날 다우존스산업평균지수는 1500포인트 넘게 치솟았다. 금융위기 당시 헬리콥터 벤식 유동성 공급책에 비유될 만큼 대선 과정에서 돈을 뿌려 트럼프 후보를 구한 일론 머스크의 테슬라 주가는 연일 급등세다. 비트코인과 같은 트럼프 트레이드 대상 가격도 상승하고 있다.

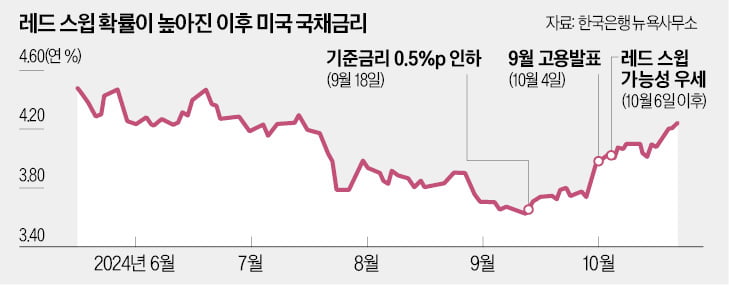

앞으로 주가 상승세가 지속될 것인가. 이 문제를 풀어보기 위해서는 8년 전 상황으로 되돌아가 볼 필요가 있다. ‘힐러리 클린턴’이란 거물을 물리친 정치 신출내기의 흥분을 가라앉게 한 것은 ‘트럼프 탠트럼’(tantrum·발작)이다. 당시 트럼프 후보의 당선이 확정된 직후 연 1.8%대였던 10년 만기 국채 금리가 1년 만에 연 2.6%대로 급등하면서 주가가 하락하기 시작했다. 트럼프 당선인이 취임하기 전부터 국채 금리가 급등한 것은 재정 여건을 고려하지 않은 대선 공약 때문이었다.

그로부터 8년이 지난 미국의 재정 여건은 더 악화했다. 조 바이든 정부 출범 첫해부터 연방 부채 상한선 상향 조정 문제를 놓고 지루한 싸움을 지속했다. 집권 후반기에 들어서는 임시예산안으로 연명하는 사례가 빈번하게 발생했다. 유럽의 피치와 미국의 무디스는 미국의 국가신용등급을 강등하거나 전망을 ‘부정적(negative)’으로 조정했다.

이번에도 트럼프 후보의 당선이 확정되자 시장의 관심은 ‘과연 대선 과정에서 내놓은 공약을 실천할 수 있을까’로 빠르게 이동하고 있다. 그만큼 트럼프 후보가 재집권을 위해 내놓은 대선 공약이 너무 방대해 재원 조달 문제에 시달릴 수 있기 때문이다. 재정 수입은 소득세 폐지, 법인세 감면 등 감세로 일관돼 있다. 재정 지출은 자신의 구상인 뉴딜 정책을 실천하기 위해서는 ‘빚내서 더 쓰자’는 현대통화론자의 주장을 따를 수밖에 없다는 시각이 나올 정도다.

중국을 비롯한 주요 수입국에 대한 고관세로 보전할 방안이 있지만 글로벌 투자은행(IB)은 트럼프 대선 공약이 제대로 이행되면 앞으로 10년간 재정적자가 15조달러 늘어날 것으로 보고 있다. 집권 2기에 트럼프 정부가 선택할 수 있는 길은 두 가지다. 하나는 대선 공약을 이행하지 않는 것이고, 다른 하나는 관세 이외 추가 재원 조달 방안을 마련하는 것이다.

어느 방안을 선택하든 국채 발행은 불가피하다. 문제는 집권 1기 때 국채를 매입해 낭패를 본 낙인 효과가 있는 여건에서 국채를 발행하면 소화될 수 있는가 하는 점이다. 대외적으로 트럼프 당선인이 ‘적(敵)’으로 보는 중국은 미국 국채를 사주기보다 오히려 보유분마저 내다 팔 확률이 높다. 일본도 경상수지 흑자 축소 등으로 미국 국채를 매입할 여력이 집권 1기 때만 못하다.

미국 내부적으로 시장에 맡겨 놓으면 가격이 내려갈 것이 확실한 여건에서 미국 국채를 사는 투자자는 없을 것으로 예상된다. 강제적으로 소화시키면 국채 금리 급등에 따른 ‘구축 효과’(crowding out effect·공공지출 증대를 민간 수요 감소가 상쇄해 총지출이 늘어나지 않는 것)로 오히려 경기와 증시에 부담을 줄 확률이 높다.

최후 방안으로 미국 중앙은행(Fed)이 사주는 ‘부패의 화폐화’(bond monetization)를 생각해 볼 수 있다. 트럼프 후보가 당선되자 Fed 개편안이 담긴 ‘프로젝트 2025’가 주목받는 것도 이 때문이다. 많은 내용을 담고 있으나 핵심은 Fed를 폐지하거나, 금리를 결정하는 보드 멤버의 인사권을 장악하는 것이다. 후자는 현실적으로 가능하나 그마저 안 되면 Fed 이사를 친트럼프 키즈로 채워 영향력을 행사할 수 있다.

어렵게 부채의 화폐화를 추진하더라도 국채 금리가 상승하는 것은 피할 수 없다. Fed가 국채를 매입하는 과정에서 늘어난 유동성과 재정지출 증가에 따라 물가가 오르는 트럼플레이션이 발생할 수밖에 없기 때문이다. 한때 트럼프 집권 2기 초대 재무장관 후보로 거론된 제이미 다이먼 JP모간 회장이 10년 만기 국채 금리가 연 8%까지 오를 수 있다고 한 발언이 재조명되는 것도 이 근거에서다.

트럼프 탠트럼. 집권 1기 때와 마찬가지로 트럼프노믹스 2.0의 성과를 좌우할 최대 변수가 될 확률이 높다. 이 장애 요인을 어떻게 넘느냐에 따라 트럼프 당선 이후에 보이는 주가 상승세를 비롯한 트럼프 트레이드의 지속 여부가 결정될 것으로 예상된다.