매그니피센트7(M7) 종목의 월가 목표주가 컨센서스(LSEG가 집계한 증권사 추정치 평균)는 최근 종가 대비 최대 17.76%(마이크로소프트) 높습니다. 그런데 골드만삭스가 최근 첫 보고서를 내고 분석을 시작한 인공지능(AI) 기업 중 목표주가 컨센서스가 최근 종가보다 40% 가까이 높은 종목이 있습니다. M7 종목보다 상승 여력이 20%포인트 정도 높다는 얘기데요. 어떤 종목일까요.

골드만 "주가 40% 상승 여력"

이 종목은 기업용 AI 솔루션 구축 기업 펭귄 솔루션스(PENG)입니다. 이 종목의 목표주가 컨센서스는 42.4달러로, 최근 종가보다 39.43% 높습니다. 골드만삭스가 설정한 목표주가는 21달러로 이 증권사는 20.0% 상승 여지가 있는 것으로 평가했습니다.

PENG은 지난 7월 SK텔레콤이 2억달러(약 2800억원) 규모의 전환우선주(지금은 우선주지만 일정 기간 뒤 보통주로 전환할 수 있는 주식) 투자를 한 곳입니다. SK텔레콤은 당시 "인수한 전환우선주를 모두 보통주로 전환하면 10% 수준의 지분을 확보할 수 있다"고 밝혔습니다. 이 투자는 SK텔레콤이 지금까지 한 AI 투자 중 최대 규모였습니다.

골드만삭스가 PENG을 분석 범위에 넣기로 한 이유는 향후 AI 산업이 커지면서 이 기업이 함께 성장할 가능성이 높다고 판단했기 때문입니다. 마이클 응 골드만삭스 애널리스트는 "PENG이 기존에 하던 발광다이오드(LED)와 메모리반도체 사업은 경기순환성이 강해 실적이 하강 국면을 맞을 때가 있다"며 "최근 크게 높아진 생성형 AI 인프라 구축 수요가 기존 사업으로 인한 매출 감소분을 충분히 메울 수 있을 것"이라고 했습니다.

메타의 'AI 인프라 클러스터' 관리 중

PENG이 하는 AI 솔루션 구축 사업은 AI 관련 서비스를 제공하는 기업의 요청을 받아 그래픽처리장치(GPU), 데이터센터, 서버 등을 조합한 인프라를 만들고 관리해 주는 일입니다. 서비스 제공 기업이 이 솔루션을 직접 구축해도 되지만, PENG을 이용하는 게 기술력과 비용 측면에서 좋은 점이 있다면 업무를 위탁하게 되겠죠.

실제로 PENG은 M7 기업 중 한 곳인 메타에서 ‘엔비디아 DGX’를 관리해 주고 있습니다. 엔비디아 DGX는 업체가 직접 GPU를 구매하지 않아도 엔비디아가 제공하는 컴퓨팅 능력을 활용할 수 있도록 해 주는 구독 서비스입니다. 메타는 지난해 "PENG과 협력해 AI 리서치 슈퍼클러스터(RSC)를 개선하자 시스템 가용성이 일관되게 95% 이상을 유지했다"며 "이는 결코 쉬운 일이 아니었다"고 평가했습니다.

직전 회계연도부터 실적 업그레이드

응 애널리스트는 "PENG은 회사가 설립된 뒤 25년 동안 고성능 컴퓨팅 프로젝트 설계 및 구축을 하면서 관련 업력을 쌓아왔다"며 "기존의 경험을 바탕으로 AI 솔루션 구축 사업에서도 경쟁력을 발휘할 수 있을 것"이라고 했습니다. 그는 "이런 AI 관련 사업에 힘입어 PENG의 매출은 앞으로 5년간(2024~2029년) 연평균 13% 성장할 것"이라며 "수익성도 점차 개선될 것으로 보인다"고 했습니다.

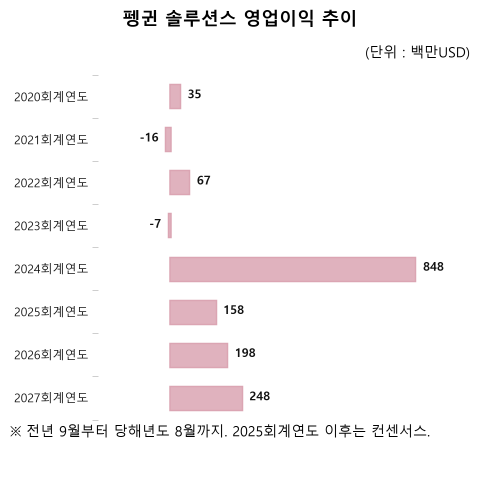

실제로 PENG의 실적은 최근 변동이 크기는 했지만 추세적으로 성장하고 있는 것으로 보입니다. 이 회사의 2024회계연도(2023년 9월~2024년 8월) 영업이익은 8억4800만달러를 기록, 직전 회계연도 -700만달러에서 흑자 전환했습니다. 2025회계연도에는 1억5800만달러의 영업이익을 올려 직전 대비 크게 감액될 것으로 예상되기는 합니다. 하지만 2026회계연도 1억9800만달러, 2027회계연도 2억4800만달러 등으로 이후 흐름이 나쁘지 않습니다. 2023회계연도까지는 영업이익이 마이너스 또는 수천만달러 수준이었던 것에 비춰보면, 지난 회계연도부터 실적이 한 단계 업그레이드된 듯 보입니다.

주가 주춤하지만 저평가 매력 커져

PENG의 주가 흐름이 최근 좋지는 않습니다. 이 종목은 지난달 중순에 "올 6~8월에 3억1100만달러의 매출을 올렸다"고 발표했는데, 이 실적이 컨센서스 대비 4.3% 낮았던 탓에 주가가 지난달 16일 하루 만에 23.47% 곤두박질쳤습니다. 그러나 이 기간 영업이익은 컨센서스(3600만달러)보다 훨씬 양호한 2억3300만달러였습니다. 수익성이 좋아졌는데 주가가 떨어져 밸류에이션(실적 대비 주가 수준)이 개선됐습니다. PENG의 12개월 선행 주가수익비율(12M PER)은 지난 8일 기준 9.37배로, 20배가 넘는 M7 종목 대비 저평가 상태입니다.

좋은 소식이 하나 더 있습니다. 기업 사정을 가장 잘 아는 회사 임직원이 자사주를 매입하면 주가 상승에 좋은 신호로 해석된다는 것, 알고 계시죠? PENG은 현재 마크 애덤스 사장 등 임직원이 3300만달러(약 454억원) 상당의 주식을 갖고 있고, 지난 12개월간 자사주를 매도한 임직원은 아무도 없었습니다.

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다. 한경 코리아마켓에서 무료 회원가입을 하고 로그인하세요. 이 연재 기사를 비롯해 다수의 프리미엄 기사를 더 일찍 보실 수 있습니다.

양병훈 기자 hun@hankyung.com