◆ 최근 애널리스트 분석의견

- 증가하고 있는 대공방어시스템 수요 - NH투자증권, BUY

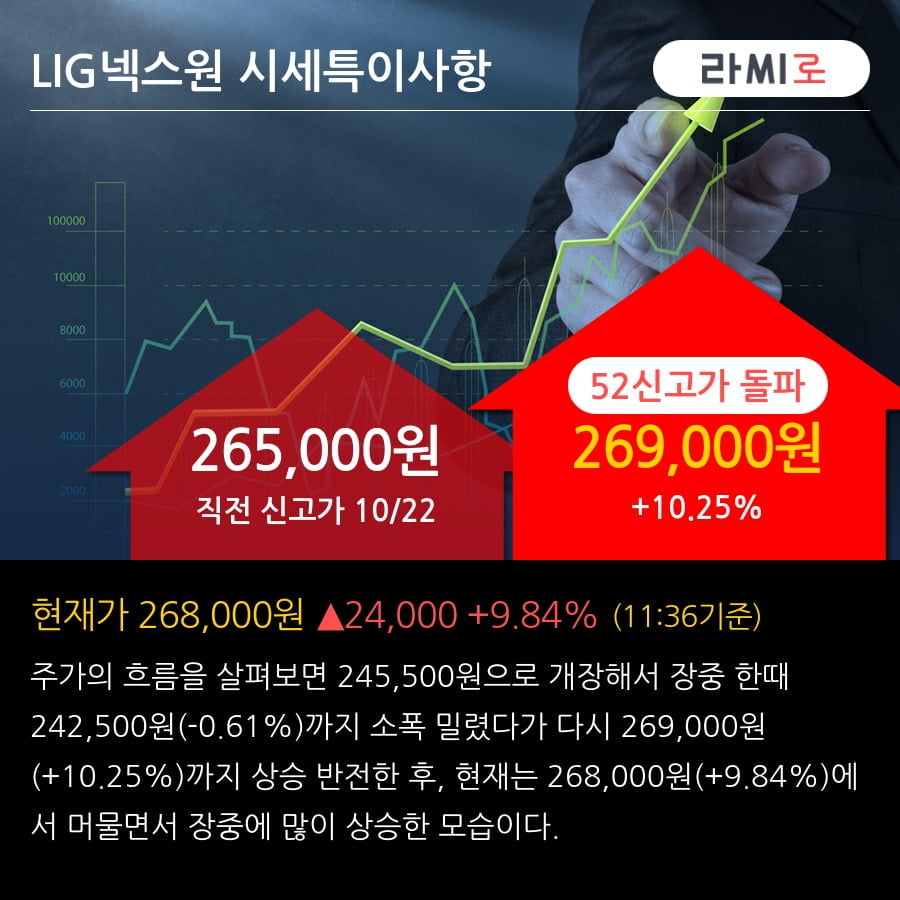

10월 31일 NH투자증권의 이재광 애널리스트는 LIG넥스원에 대해 "3분기 매출액 7,300억원(+36.2% y-y), 영업이익 620억원(+51.1% y-y, 영업 이익율 8.5%)로 컨센서스 부합 예상. 양산사업 및 수출 증가로 전년비 실적 증가 예상. 3분기부터 지난 7월 인수 완료된 고스트로보틱스가 연결실적에 반영되 나, 아직 실적이 미미할 것으로 예상되어 연결실적에 미치는 영향은 제한적일 것으로 추정됨. 이라크 천궁-II 대공방어시스템 수주 반영하여 목표주가 상향 조정. 3분기 실적은 양산사업 및 수출 증가로 전년비 증가세가 지속될 것으로 전망. 고스트로보틱스 실적은 아직 미미할 전망"이라고 분석하며, 투자의견 'BUY', 목표주가 '310,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.