최용훈 한은 금융시장국장은 30일 한은 블로그에 '기준금리 인하와 대출금리 변동 바로 이해하기'라는 제목의 글에서 이같이 설명했다. 최 국장은 "기준금리 인하가 대출금리로 원활히 파급되고 있다"며 "통화정책의 유효성에 대한 우려는 지나치다"고 강조했다.

한은은 최근 대출금리 인상은 통화정책에 대한 과도했던 시장의 기대를 되돌린 것이라는 입장이다. 최근 몇달 간 한은의 통화정책 전환이 더 빠르고 큰 폭으로 이뤄질 것이란 기대가 시중금리에 선 반영됐었다는 것이다.

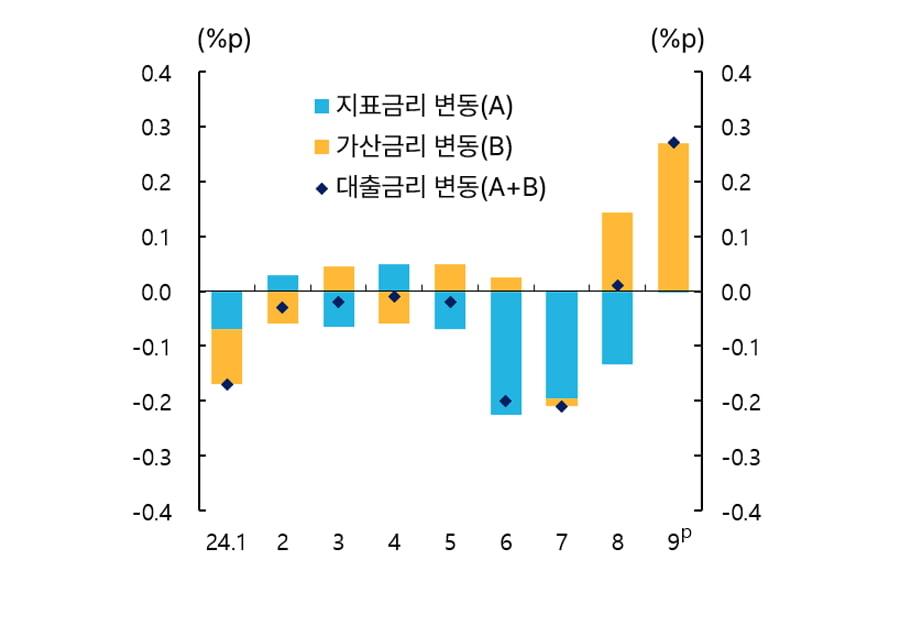

최 국장은 "올들어 7월까지 가계대출 금리는 0.76%포인트 하락했고, 주택담보대출 금리는 기준금리 수준인 연 3.50%까지 내렸다"며 "당시 시중금리에 3차례(0.75%포인트)의 금리 인하 기대가 반영돼있었다"고 설명했다.

통화정책 전환기에 기대가 반영돼 시중금리가 먼저 움직이는 것은 일반적인 현상이다. 하지만 최 국장은 "이번에는 과거 전환기에 비해 선반영 시기가 빨랐고 폭도 매우 큰 편이었다"고 설명했다. 연 3.50%의 기준금리를 유지한 기간이 20개월로 길었고, 미국이 앞서 빅 컷을 하면서 기대가 더욱 커진 점이 영향을 준 것으로 파악됐다.

하지만 한은의 피벗 속도는 이런 기대보다는 느렸다. 10월에야 첫 금리 인하가 나타났고, 11월 연속 인하 가능성은 높지 않은 것으로 여겨진다. 최 국장은 "10월 금리 인하 이후 시장참가자들 사이에서 향후 통화정책의 완화 정도에 대한 기대가 다소 과했다는 인식이 퍼지기 시작했다"며 "시장금리의 추가하락폭이 제한되거나 일부는 상승하는 모습을 보였다"고 상황을 설명했다.

하지만 한은의 피벗 속도는 이런 기대보다는 느렸다. 10월에야 첫 금리 인하가 나타났고, 11월 연속 인하 가능성은 높지 않은 것으로 여겨진다. 최 국장은 "10월 금리 인하 이후 시장참가자들 사이에서 향후 통화정책의 완화 정도에 대한 기대가 다소 과했다는 인식이 퍼지기 시작했다"며 "시장금리의 추가하락폭이 제한되거나 일부는 상승하는 모습을 보였다"고 상황을 설명했다.대환대출 플랫폼 출시로 인해 나타난 은행 간 대출금리 인하 경쟁이 한풀 꺾인 것도 영향을 줬다. 최 국장은 "은행들이 지난 8월 이후 가산금리 인상을 통해 대출금리를 올렸는데, 이는 지난해 이후 주택담보대출을 중심으로 큰 폭 축소하였던 대출 가산금리를 정상화할 필요성이 있었기 때문"이라며 "대환대출 플랫폼 출시 이후 0%까지 낮아졌던 가산금리를 통상적인 수준으로 되돌리는 과정으로 봐야한다"고 설명했다.

은행의 포트폴리오 관리도 대출금리 상승으로 이어졌다고 봤다. 가계대출에 과도한 쏠림을 막기위해 해당 대출의 금리를 높였다는 것이다. 최 국장은 "주요 은행들의 가계대출 취급실적은 7월중 이미 연간 경영목표치를 초과했다"며 "은행 입장에서는 대출 포트폴리오가 특정 부문에 과도하게 집중되는 것을 관리할 필요가 있었던 것으로 보인다"고 말했다.

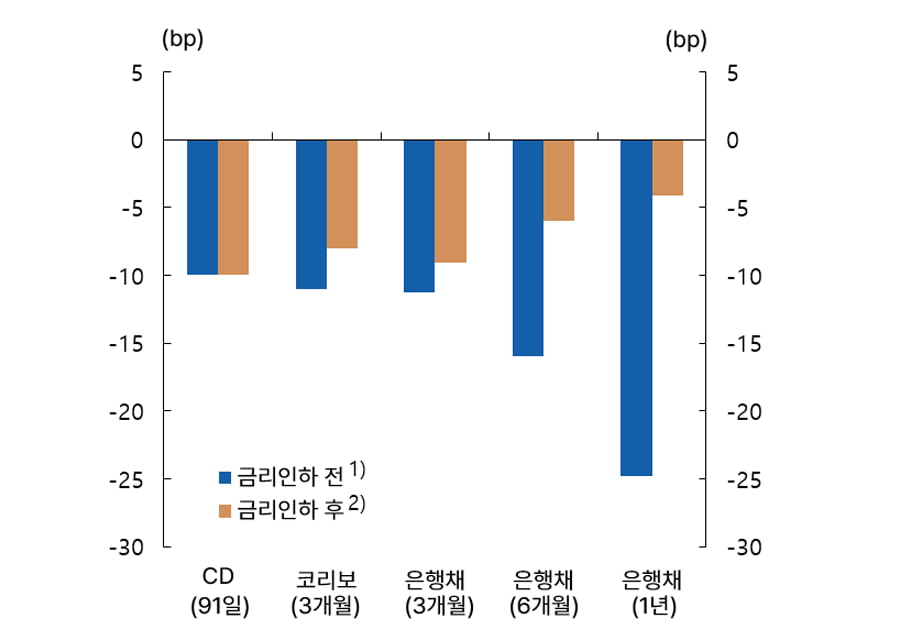

한은은 통화정책의 파급효과가 향후 더욱 뚜렷해질 것으로 보고 있다. 기준금리 인하 이후 CD금리와 은행채 금리 등 주요 단기시장금리가 0.10%포인트 추가 하락했고, 기업대출을 중심으로 대출금리도 낮아질 것으로 예상되고 있다는 것이다. 이자상환 부담도 낮아질 것으로 내다봤다. 가계대출은 연간 2조7000억원, 기업대출은 4조9000억원 규모의 이자 부담이 경감될 것이란 전망이다.

최 국장은 "기준금리 조정의 영향은 점진적으로 나타나도록 하는 것이 바람직하다"며 "통화정책 결정이 금융시장과 실물경제에 원활히 파급되는지를 보다 면밀히 점검해 나가면서 정책의 유효성을 높이기 위한 노력을 지속할 것"이라고 밝혔다.

강진규 기자 josep@hankyung.com