▶마켓인사이트 10월 21일 오후 5시 10분

▶마켓인사이트 10월 21일 오후 5시 10분 미용 의료기기는 K뷰티산업의 새로운 성장 동력으로 꼽힌다. 중국의 ‘한한령’(한류 금지령) 이후 오랜 시간 침체기를 겪은 화장품을 대신해 세계 시장에서 각광받는 뷰티산업의 핵심으로 급성장했다.

미용 의료기기는 마케팅 경쟁에 따라 실적이 좌우되는 화장품과 달리 압도적인 기술력으로 시장 지배력을 높여가고 있는 게 특징이다. 이 시장의 선두 업체인 클래시스가 매물로 나오자 국내외 대형 사모펀드(PEF)는 앞다퉈 관련 시장을 분석하며 인수 검토에 나섰다.

글로벌 성장 돋보이는 클래시스

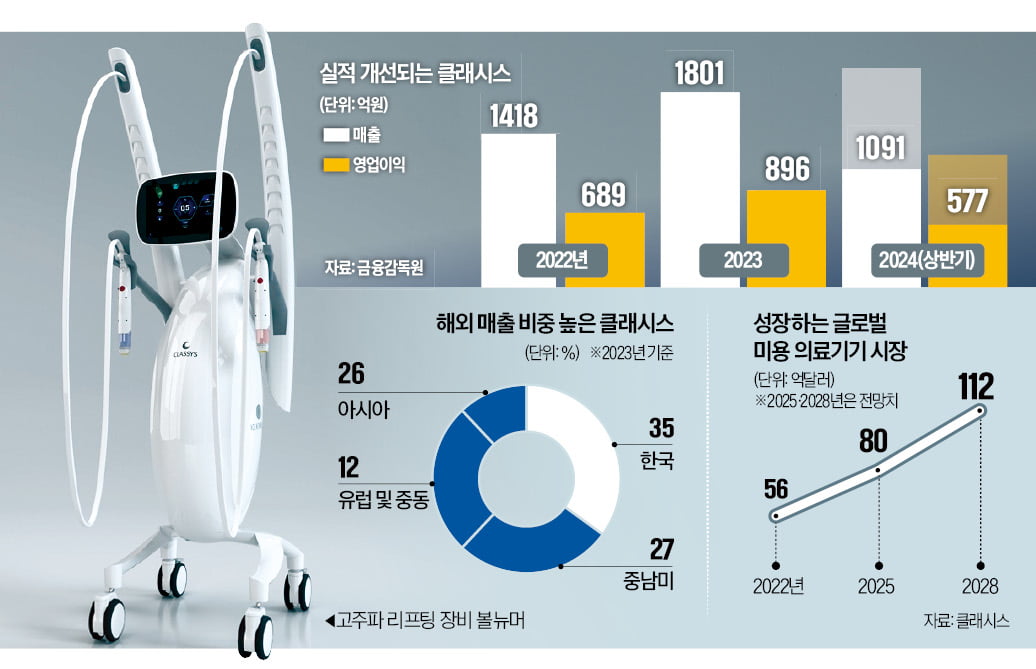

21일 투자은행(IB)업계에 따르면 베인캐피탈은 클래시스를 인수한 지 약 2년6개월 만에 매각 절차를 밟고 있다. 클래시스가 내부 예상보다 가파른 성장세를 이어가자 한 박자 빠르게 매각에 들어가는 쪽으로 방향을 정했다.클래시스는 성장성과 수익성, 확장성까지 ‘세 마리 토끼’를 모두 잡은 잠재 매물로 통했다. 올 상반기 매출 1091억원을 거뒀다. 영업이익과 순이익이 각각 577억원과 527억원에 달했다. 작년 동기(849억원)보다 28.5% 증가한 데다 영업이익률 52.9%를 달성했다.

베인캐피탈이 인수 이후 적극적으로 추진한 해외 시장 확대 전략이 클래시스가 폭발적으로 성장하는 데 밑거름이 됐다. 클래시스의 전체 매출 중 해외 매출 비중은 베인캐피탈 인수 전 42.4%에 그쳤지만 지난 2분기 기준 68.7%까지 확대됐다. 특히 시장 성장 속도가 가파른 브라질과 호주, 태국, 대만 등 세계 각국의 미용 의료기기 시장을 장악해나가고 있다. 글로벌 ‘빅2’ 시장인 미국과 중국 시장 진출도 준비 중이다. 미국과 유럽을 빠르게 공략하기 위해 이 시장을 선점한 국내 의료기기 업체 이루다를 인수해 합병하기도 했다.

인수 후보들은 클래시스의 성장세가 끝나지 않은 점을 눈여겨보고 있다. 한국뿐 아니라 전 세계에서 미용 의료기기 수요가 늘고 있어서다. 2022년 56억달러(약 7조6900억원) 규모였던 글로벌 미용 의료기기 시장은 2028년 112억달러(약 15조3800억원) 규모로 커질 것으로 전망된다. 미용 의료기기를 활용한 시술은 성형수술과 달리 시술 흔적이 남지 않고 회복 시간이 짧아 대중화 단계로 접어들고 있다는 분석이 나온다.

시장을 한 번 장악하면 꾸준히 소모품 매출이 발생하는 미용 의료기기산업의 특성도 클래시스가 안정적인 실적을 유지한 배경이다. 2분기 기준 클래시스의 소모품 매출 비중은 기기 매출의 약 87%에 달한다.

대형 PEF 관심

클래시스의 인수 후보로는 국내외 대형 PEF가 물망에 오른다. 한앤컴퍼니는 지난해 국내 미용 의료기기 업체 루트로닉을 인수하며 미용 의료기기 기업을 선제적으로 포트폴리오에 편입했다. 클래시스는 베인캐피탈의 손을 한 번 거친 매물이지만 산업 자체가 성장성이 높은 만큼 ‘조 단위’ 실탄을 조달할 여력이 되는 대형 PEF라면 대부분 인수 검토에 나설 것이라는 전망이 나온다.전략적투자자(SI) 중에선 LG그룹이 거론된다. 의료기기 분야에 힘을 싣고 있는 LG전자와 뷰티산업을 이끄는 LG생활건강을 계열사로 둔 LG그룹은 미용 의료기기를 신성장 동력으로 갖추기에 가장 적합한 대기업으로 꼽힌다. 한한령 이후 LG생활건강이 끝없는 부진에 빠졌다는 점을 고려하면 타개책이 절실히 필요하다. 삼성그룹도 잠재 후보다. 삼성전자가 의료기기 사업을 신성장 동력으로 삼은 데다 탄탄한 업력을 갖춘 의료기기 전문기업 삼성메디슨을 자회사로 두고 있다.

다만 클래시스 주가가 고평가돼 있어 매각 작업이 쉽지 않을 것이라는 전망도 나온다. 이날 클래시스 시가총액은 3조9616억원이다. 클래시스의 지난해 상각전영업이익(EBITDA)은 936억원으로 EBITDA 멀티플이 40배가 넘는다.

IB업계 관계자는 “클래시스의 수익성과 성장성이 높은 건 사실이지만 EBITDA 멀티플이 40~50배에 달하는 가격은 인수 후보엔 몹시 부담되는 가격”이라고 말했다.

베인캐피탈이 클래시스 매각을 성공적으로 마무리하면 화장품 브랜드 AHC의 제조사인 카버코리아와 국내 1위 보툴리눔 톡신 업체인 휴젤에 이어 뷰티 관련 포트폴리오로 세 번째 투자 성공 기록을 쓰게 된다. 베인캐피탈은 2016년 카버코리아를 약 4000억원에 인수한 뒤 이듬해 3조원에 매각해 원금 대비 일곱 배가 넘는 수익을 거뒀다. 휴젤 투자로는 20% 이상의 내부수익률(IRR)을 기록했다.

박종관/차준호 기자 pjk@hankyung.com