지난여름 미국 경기침체 우려로 흔들렸던 세계 금융시장이 안정을 찾고 있다. 당시 고용시장 부진이 침체의 진원지로 지목되었으나 이후 고용시장은 언제 그랬냐는 듯이 견조한 회복세를 보이고 있다.

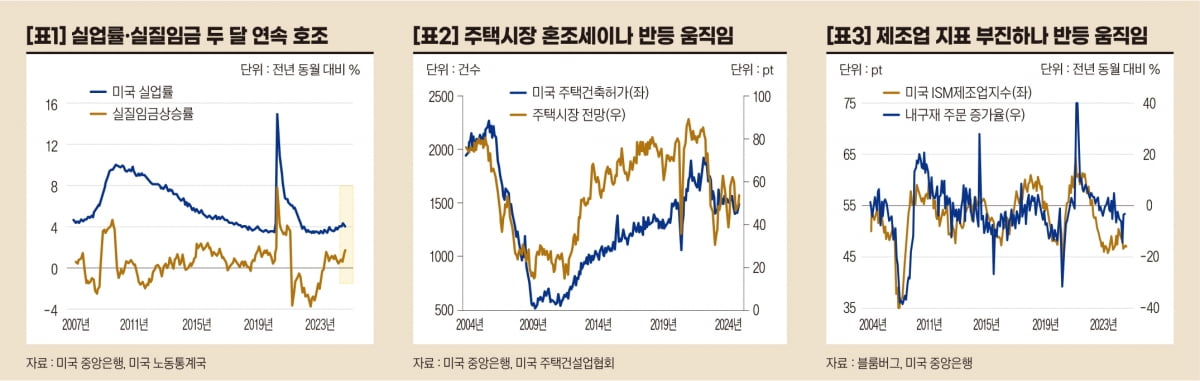

[표1]은 2007년 초 이래 미국 고용시장 지표이다. 2023년 봄 저점을 찍고 상승하던 실업률은 지난 7월 4.3%로 고점을 찍은 후 두 달 연속 하락하여 9월 현재 4.1%를 기록 중이다. 물가상승률을 감안한 시간당 실질임금 상승률 역시 최근 2개월 연달아 올랐다.

최근 몇 달간의 실업률 개선세는 긍정적이다. 그러나 1980년 이후 추이를 보면 실업률이 한번 상승세에 들어서면 최소 6.3%에 도달하기 전까지는 멈춘 적이 없었기에 아직 안심하기에는 어려운 상황이다.

고용시장과 함께 미국 경제의 수요를 좌우하는 중요한 분야는 주택시장이다. [표2]는 주택시장 지표 중 가장 빠르다고 할 수 있는 두 선행지표의 2007년 초 이후 모습이다.

주택 건축허가 건수와 주택시장 전망지수(미국 주택건설업협회 향후 6개월 전망) 모두 2022년 이후 하락 또는 혼조세를 보여왔으나 최근 2~3개월 상승세로 반전하였다.

선행지표는 아니지만 주택가격을 보면 지속적으로 상승하고는 있으나 전년 동월 대비 상승률은 올해 2월을 고점으로 지속적으로 하락하고 있다. 주택가격 하락이 향후 임대료 하락으로 이어질 수 있는 점은 물가에 긍정적이나 주택시장 둔화로 인한 경기둔화 가능성이란 측면에서는 부정적이라 할 수 있다.

미국 경제는 서비스업의 비중이 절대적이나 그 수요가 비교적 안정적이라 경기변동 측면에서는 변동폭이 큰 제조업 지표가 더욱 중요하다. [표3]은 제조업 지표 중에서도 선행성이 있는 ISM 제조업지수와 내구재 주문 증가율(전년 동월 대비)이다.

두 지표는 이미 2023년부터 강한 경기둔화 또는 침체 수준으로 하락하였는데, 이는 2023년 이후 미국의 높은 경제성장률과 주식시장 호조와는 대비된다. 민간의 자체적인 성장보다는 재난지원금과 같은 재정정책의 효과로 소비가 호조였기 때문인 것으로 보인다.

내구재 주문 전년 동월 대비 증가율은 지난 6월 –10.6%로 저점을 찍은 후 2개월 연속 상승하여 최신 수치인 8월 1.5%를 기록하였다. ISM 제조업지수는 지난 7월 저점을 찍고 2개월 반등하여 9월 47.2를 기록하여 기준선인 50을 하회하고는 있으나 소폭 반등하고 있다.

최근 몇 개월간의 경제지표 동향은 대체로 긍정적이다. 그러나 고용지표를 제외하면 회복세가 미미하고 코로나 위기 이후 경제성장의 동력이었던 강한 재정정책이 더 이상 쉽지 않다는 점을 고려하면 침체 가능성에 대한 대비는 여전히 필요해 보인다.

오대정 미래에셋자산운용 경영고문(CFA)