이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

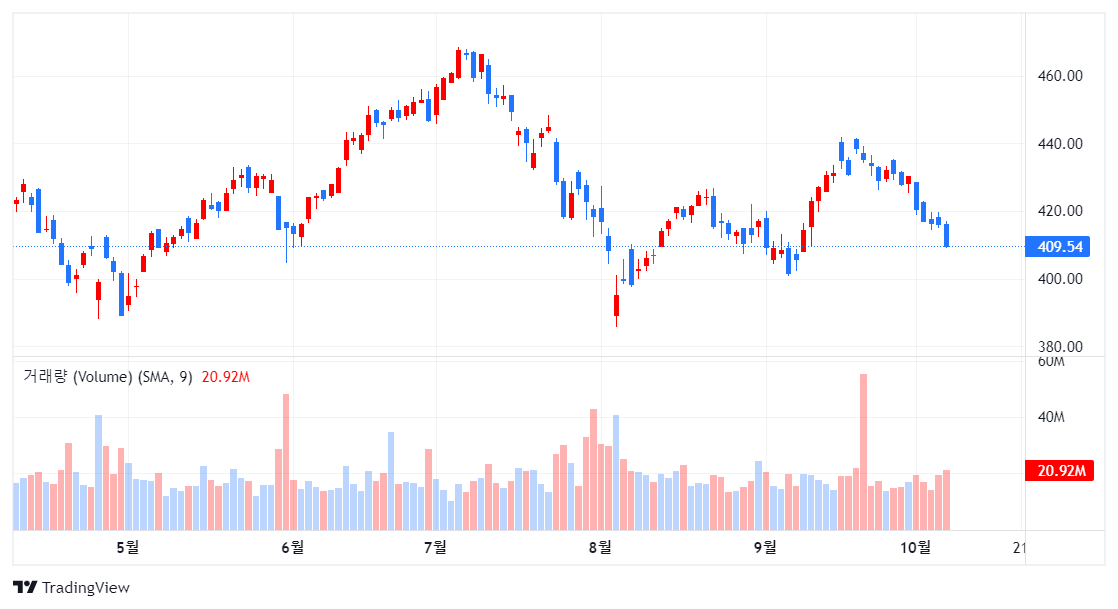

마이크로소프트는 챗GPT의 개발사인 오픈AI가 혜성처럼 떠오른 2022년말 이후로 이 회사에 일찍부터 투자한 선구안이 칭송을 받으며 한 때 세계에서 가장 가치있는 기업으로 올라서기도 했다. 그러나 8일(현지시간) 마이크로소프트는 엔비디아에 밀려 시가총액 3위기업으로 내려왔다.

일부 분석가는 오픈AI가 연속으로 거액의 손실을 내고 있는 상황이 마이크로소프트에 새로운 위험을 초래할 수도 있다고 지적하면서 투자의견을 하향하고 있다.

8일(현지시간) 외신들에 따르면, 오펜하이머의 분석가 티모시 호란은 오픈AI의 엄청난 재정적 손실의 영향을 거론하며 마이크로소프트에 대한 투자의견을 ‘시장성과초과’에서 ‘시장성과’로 하향했다.

오펜하이머 분석가 티모시 호란은 "오픈 AI가 내는 손실의 약 절반이 오픈AI 지분을 49% 갖고 있는 마이크로소프트에 흘러갈 것”이라고 언급했다.

뉴욕타임즈는 9월말 오픈AI가 주식 보상에 대한 지급을 고려하지 않고도 올해 약 50억달러(6조7,300억원) 의 손실을 기록할 수 있다고 보도했다.

호란분석가는 "공개된 AI 손실은 가장 큰 우려 사항이며 2025 회계연도에 20~30억 달러 범위에 이를 수 있는데, 이는 이전에 모델링할 때 고려하지 못했던 것”이라고 지적했다.

고려하지 못했던 오픈AI의 막대한 적자 규모와 또 지속적인 대규모 자본지출에 비해 AI가 투자자들이 기대한 만큼 빠르게 이익을 내지 못하고 있다는 점도 마이크로소프트에 대한 컨센서스가 과대평가됐다고 보는 이유라는 설명이다.

마이크로소프트는 코파일럿과 같은 자체 AI기술과 생성AI 프로젝트에 수십억달러의 자본 지출을 지속하고 있다.

분석가는 또 AI가 한 세대에 한 번 나오는 기술로 여겨지면서 마진 확대보다는 AI이니셔티브를 지원하기 위해 운영 비용을 더 늘릴 가능성도 있다고 언급했다.

그러나 월가에서 마이크로소프트에 대해 회의적인 태도를 보이는 분석가는 극소수이다. 팩트셋이 추적하는 58명의 분석가중 53명은 마이크로소프트에 ‘매수’등급을 갖고 있으며 4명이 ‘보유’등급, 1명만 ‘매도’의견을 내놓고 있다. 평균 목표주가는 497.38달러로 현재 수준보다 약 21% 높다.

웰스파고의 분석가인 마이클 투린은 “마이크로소프트가 여러 분야의 최종시장에서 강력한 위치를 수익화할 수 있는 능력이 있고, 지속가능한 마진 확대가 가능한 재무 상황 등 전망이 밝다”며 목표주가로 515달러를 제시하고 있다.

마이크로소프트는 전 날 종가 기준으로 엔비디아에 밀려 미국에서 세번째로 가치있는 기업이 됐다. 다우존스 마켓 데이터에 따르면, 마이크로소프트 시가총액이 엔비디아보다 적은 것은 8월 28일 이후 처음이다.

지난 7월에 마이크로소프트는 주당 467.56달러로 사상최고치를 기록하면서 당시 향후 12개월 예상 이익의 약 34배에 거래되고 있었다. 그러나 그 이후로 주가는 약 12% 하락했다.

김정아 객원기자 kja@hankyung.com