이 기사는 10월 04일 10:07 마켓인사이트에 게재된 기사입니다.

고려아연 공개매수 마지막 날 MBK파트너스가 최윤범 회장 측의 자사주 공개매수는 '차입 공개매수'라며 비판 수위를 올렸다.

MBK파트너스는 4일 보도자료를 내고 "최윤범 회장의 자사주 공개매수가 배임 등 법적 리스크에 직면한 가운데 금전적·재무적 차원에서도 남은 주주들에게 큰 피해가 될 것"이라고 밝혔다.

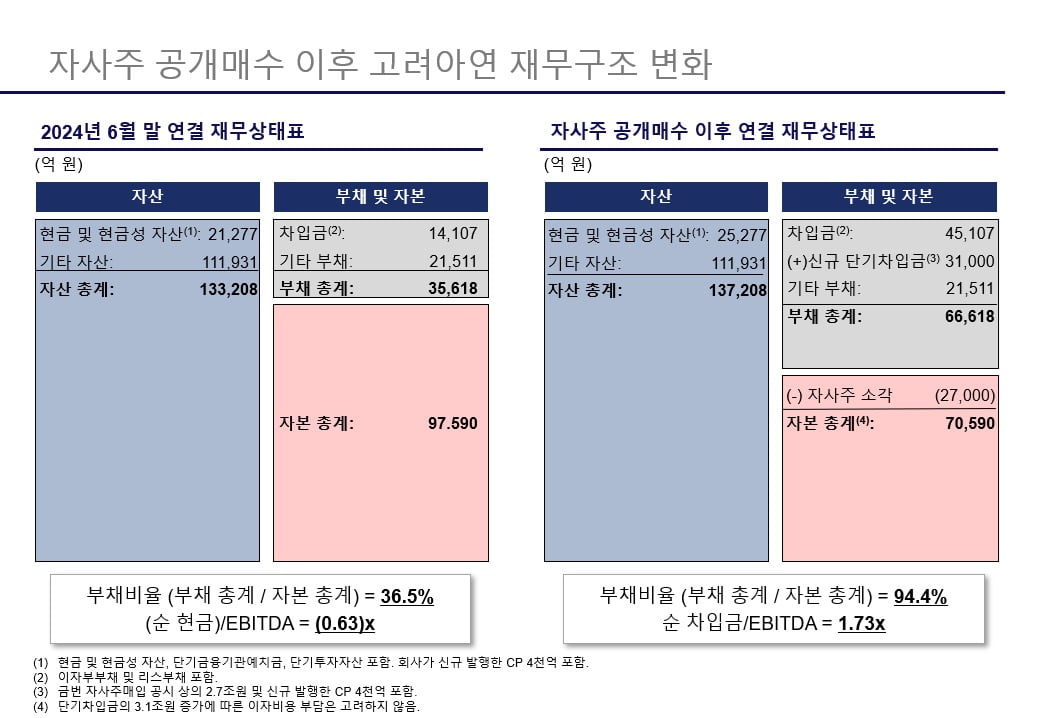

MBK에 따르면 고려아연이 2조7000억원 규모로 자사주를 취득했을 때 순자산이 9조8000억원에서 7조1000원으로 27% 가량 감소하게 된다. 4000억원 기업어음(CP)까지 더하면 차입금이 총 3조1000억원까지 불어나 부채비율도 36.5%에서 95%까지 오른다.

"반기말 기준 순현금 상태였지만 차입 공개매수 뒤엔 2조원 순차입 상태로 즉시 전환된다"며 '순차입금/EBITDA' 지표가 1.73배까지 올라 신용등급이 하향 조정될 수 있다고도 지적했다. 앞서 NICE신용평가는 고려아연에 'AA+/안정적'을 부여하면서 이 지표가 0배를 상회할 경우를 등급하향 검토 요인으로 꼽았다.

자사주를 최대 7% 고금리로 빌려올 경우 연간 이자가 약 1860억원에 이른다는 점도 지적했다. MBK는 "연간 1860억 이자비용으로 당기순이익이 약 4130억원 줄어들 것이며 EPS(주당순이익)는 약 12.5%, BPS(주당순자산)는 약 14% 감소하게 된다. 남은 주주들이 보유한 주식의 가치가 그만큼 훼손된다"고 말했다.

향후 5년간 계획하고 있는 약 14조원 투자재원 마련에도 어려움이 예상된다며 "이 모든 게 최 회장 개인의 경영권을 방어하기 위한 자사주 공개매수 때문"이라고 덧붙였다.

하지은 기자 hazzys@hankyung.com