이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다. 한경 코리아마켓에서 무료 회원가입을 하고 로그인하세요. 이 연재 기사를 비롯해 다수의 프리미엄 기사를 더 일찍 보실 수 있습니다.

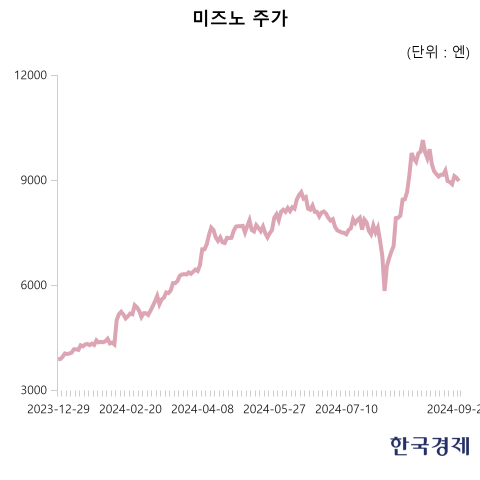

올들어 주가가 2배 넘게 오른 일본 종목이 있습니다. 글로벌 스포츠 브랜드 미즈노(8022-JP)입니다. 이 종목 주가는 올초부터 이달 27일까지 141.22% 뛰었습니다. 같은 기간 닛케이225지수가 19.02% 올랐는데, 미즈노의 상승 폭이 열 배에 달했던 거죠. 엔·달러 환율 급변으로 닛케이225지수가 19.55% 폭락한 기간(8월 1~5일)에 미즈노는 23.69% 떨어져 시장 평균보다 더 큰 하락률을 보이기는 했습니다. 그러나 이후부터 최근까지 닛케이225지수가 26.61% 오르는 동안 미즈노는 60.57% 반등해 당시의 부진을 만회하고도 남는 모습을 보였습니다.

미즈노 주가가 최근 주춤해졌기는 합니다. 미즈노는 사상 최고가를 찍은 지난달 29일부터 이달 27일까지 7.68% 떨어졌습니다. 같은 기간 3.82% 오른 닛케이225지수와 희비가 엇갈렸습니다. 그러나 이 기간에도 실적 전망치 상향 조정은 지속됐습니다. 미국 금융정보업체 LSEG에 따르면 미즈노의 12개월 선행 주당순이익(12M EPS) 컨센서스(증권사 추정치 평균)는 지난달 23일 598.89엔에서 이달 26일 615.13엔으로 2.71% 개선됐습니다. 주가가 '목줄에 묶인 개'고 실적이 '그 목줄을 쥔 주인'이라면, 주가도 향후 실적을 따라 상승할 것이라고 예측할 수 있습니다.

실적 전망 개선에 따라 미즈노의 밸류에이션(실적 대비 주가 수준) 지표가 최근 좋아졌음은 물론입니다. 이 종목의 12개월 선행 주가수익비율(12M PER)은 지난달 23일 16.05배에서 이달 26일 14.87배로 낮아졌습니다. 일본의 다른 스포츠 브랜드 아식스와 비교해도 훨씬 양호한 밸류에이션입니다. 아식스의 12M PER은 이달 26일 36.44배로 미국 주요 빅테크와 비슷한 수준까지 높아졌는데, 미즈노는 그 절반에도 못 미칩니다.

3년간 영업익 5배 넘게 뛴 미즈노

최근 수년간 미즈노는 놀라운 실적 개선 속도를 보였습니다. 이 기업의 영업이익은 2021회계연도(2020년 4월~2021년 3월) 30억엔에서 2024회계연도 168억엔으로 이 기간 5배 넘게 뛰었습니다. 전망도 좋습니다. LSEG에 따르면 이 종목의 2025회계연도 영업이익 컨센서스는 6개월 전 166억엔, 3개월 전 189억엔, 최근 196억엔 등으로 최근으로 올수록 개선됐습니다. 내후년 이후의 영업이익 컨센서스 역시 2026회계연도 215억엔, 2027회계연도 235억엔 등으로 놀라운 성장세를 이어갈 것으로 보입니다.

미즈노는 수십 가지 스포츠 장비와 운동복, 운동화 등을 생산하는 기업입니다. 미즈노의 미즈노 아키토 사장은 2020년 닛케이아시아 기사 '미즈노는 스포츠 장비부터 플라잉카까지 모든 분야에 진출'에서 "브랜딩만으로는 고객이 우리를 선택하도록 하기 어렵다"고 말한 적이 있습니다. (플라잉카 얘기는 미즈노가 충격 흡수 기술을 활용해 플라잉카 의자를 디자인한 적이 있기 때문에 기사 제목에 붙었으며, 현재 이 사업은 잘 추진되지 않고 있는 것으로 보입니다.) 막대한 예산을 동원할 수 있는 나이키, 아디다스 등 글로벌 기업과 마케팅 측면에서 맞서기 어렵다는 얘기였는데요. 최근 종료된 회계연도에 미즈노가 쓴 광고선전비는 7800만달러(111억2700만엔)로, 나이키(42억8500만달러)의 1.8%에 불과하다는 점을 보면 수긍이 되는 얘기였죠.

미즈노는 이런 인식을 바탕으로 연구개발에 힘을 쏟았습니다. 그리고 이런 노력이 빛을 발하기 시작하죠. 글로벌 러닝 매거진 '러너스월드'는 지난 7월 '훈련과 경주를 위한 미즈노의 러닝화 베스트 7' 기사에서 "현재 러닝화에서 널리 활용되는 '탄소 섬유 플레이트(단단하면서도 가벼운 신소재)' 제조 기술은 미즈노가 앞장서서 개척한 것"이라며 "이 기술은 신발 무게를 늘리지 않으면서도 발에 가해지는 충격을 분산하고 신발이 안정적으로 유지되도록 해 러닝 마니아들의 사랑을 받고 있다"고 했습니다. 미국 경제 전문지 포브스는 2022년 '미즈노가 새로운 러닝화 제조 기술로 테니스화를 업그레이드하다' 기사에서 "미즈노는 러닝화 제조 기술을 테니스화에 처음으로 접목해 신발을 신은 사람이 빠른 회전과 순발력 있는 움직임을 할 수 있게 만들었다"고 했습니다.

기능·디자인 두 마리 토끼 잡았다

기능뿐만 아니라 디자인과 관련해서도 '미즈노의 시대'가 옵니다. 최근 패션 트렌드는 인위적 멋 부림보다는 편안함, 세련됨보다는 복고를 추구하잖아요. 미즈노의 제품 디자인이 이런 트렌드에 맞아 인기를 끌게 되죠. 실제로 미즈노의 주력 제품 라인인 러닝화를 보면 복고풍 디자인이라는 이유 덕에 최근 인기가 크게 높아진 아식스와 느낌이 비슷합니다. 미즈노는 원래 일본 내수 비중이 큰 회사였지만 이 덕에 해외에서도 미즈노를 찾는 사람이 늘기 시작했습니다. 구글트렌드에 따르면 미국 구글에서의 'MIZUNO' 검색 인기도(조회 대상 기간 내 검색량이 가장 많은 시점을 100으로 놓고 다른 시점의 검색량을 상대 수치로 환산한 것)는 2020년 50~75 사이에 있었으나, 올 2월 이후에는 대부분 75보다 높은 상태를 유지했습니다. 지난 7월 21~27일에는 100을 기록했습니다.

경쟁력 있는 디자인의 제품을 만들고자 하는 미즈노의 노력 역시 계속되죠. 독일의 패션 웹매거진 '하이스노비어티(HIGHSNOBIETY)'는 지난 4월 '멋진 미즈노 신발은 마치 팝아트 작품 같다' 기사에서 "미즈노는 스포츠웨어 시장에서 상대적으로 인지도는 낮지만, 폭발력 있는 제품을 디자인할 수 있는 충분한 능력이 있는 브랜드"라고 했습니다. 이 웹매거진은 "유명 미술가 데이비드 호크니의 수영장 그림에서 영감을 받아 디자인한 미즈노의 WAVE PROPHECY LS 운동화가 그 사례 중 하나"라고 평가했습니다. 미즈노는 공식 홈페이지에서 이 신발에 대해 "일본의 유명 일러스트레이터이자 그래픽 디자이너인 나가이 히로시가 디자인했다"고 했습니다.

미국 시장조사업체 SGB미디어는 지난달 낸 '미즈노, 올 1분기에 견고한 매출 성장' 보고서에서 "코로나19 팬데믹 이후 실외 스포츠가 전 세계적으로 인기를 얻고 있고, 사람들이 즐기는 스포츠의 종류도 다양해지고 있다"며 "미즈노는 축구, 배구, 테니스 등 모든 분야에서 경쟁사보다 좋은 판매 성과를 올리고 있다"고 했습니다.

올해 배당금, 평년의 3배로 늘어

실적 개선에 따라 주주환원을 강화하고 있는 것도 이 종목의 주가에 긍정적 영향을 주고 있습니다. 미즈노는 지난 27일 1주당 60엔의 배당금을 지급했습니다. 앞서 지난 3월에는 1주당 85엔을 주주들에게 배당했죠. 이 종목은 20년 이상 일관되게 연간 두 번(3월과 9월) 배당을 해왔는데, 대부분의 기간에 배당금은 1회당 25엔(연간 50엔)이었습니다. 올해 배당금(총 145엔)이 다른 해 배당금보다 3배 정도 많은 거죠. 연간 배당수익률이 이날 종가 기준 1.56%로, 높다고 할 수는 없습니다. 그러나 주주환원은 앞으로 더 확대될 가능성이 있습니다. 배당의 재원이 되는 이익잉여금이 2021회계연도 455억엔에서 2024회계연도 740억엔으로 62.7%나 늘었기 때문이지요.

실적 개선에 따라 주주환원을 강화하고 있는 것도 이 종목의 주가에 긍정적 영향을 주고 있습니다. 미즈노는 지난 27일 1주당 60엔의 배당금을 지급했습니다. 앞서 지난 3월에는 1주당 85엔을 주주들에게 배당했죠. 이 종목은 20년 이상 일관되게 연간 두 번(3월과 9월) 배당을 해왔는데, 대부분의 기간에 배당금은 1회당 25엔(연간 50엔)이었습니다. 올해 배당금(총 145엔)이 다른 해 배당금보다 3배 정도 많은 거죠. 연간 배당수익률이 이날 종가 기준 1.56%로, 높다고 할 수는 없습니다. 그러나 주주환원은 앞으로 더 확대될 가능성이 있습니다. 배당의 재원이 되는 이익잉여금이 2021회계연도 455억엔에서 2024회계연도 740억엔으로 62.7%나 늘었기 때문이지요.이 기업은 현금흐름도 양호합니다. 미즈노의 투자활동 현금흐름은 2023회계연도에 -44억4500만엔을 기록, 최근 5년 평균(-18억5000만엔) 대비 큰 폭의 현금 유출을 보였습니다. 투자활동 현금흐름이 큰 폭의 마이너스를 기록했다는 건 투자를 많이 했다는 뜻으로, 성장 중인 기업에게는 좋은 신호입니다. 성장하는 기업은 투자활동 현금흐름이 마이너스인 게 정상이고, 플러스면 오히려 이상 신호로 해석되는 게 일반적입니다. 투자활동 현금흐름이 플러스라는 건 회사가 공장 부지, 기계 등 자산을 팔아 치우고 있다는 뜻이니까요. 투자활동 현금흐름이 2024회계연도에 +1억3100억원을 기록하기는 했지만, 폭이 크지 않고 장기간 지속된 것도 아니어서 문제의 징후는 아닙니다.

영업활동 현금흐름은 2023회계연도에 비용 지출이 컸던 까닭에 -80억4700만엔을 기록했지만, 2024회계연도에는 +214억1300만엔으로 다시 대규모 유입으로 돌아섰습니다. 최근 5개년 평균(+84억7900만엔)을 3배 가까이 웃도는 실적입니다. 영업활동 현금흐름이 플러스라는 건 매출이 잘 나오고 인건비, 매장 임대료, 광고비 등 비용도 효율적으로 썼다는 뜻이지요. 재무활동 현금흐름은 2024회계연도에 -140억800만엔을 기록했는데, 이는 부채를 상환하는데 돈을 많이 썼기 때문으로 보입니다. 실제로 이 회사의 부채총계는 2023회계연도에 732억4800만엔이었고, 이는 2024회계연도 들어 640억8600만엔으로 12.5% 줄었습니다. 부채 감소는 기업의 기초체력(펀더멘탈)에 긍정적 영향을 줍니다.

양병훈 기자 hun@hankyung.com