"늙어선 병을 달고 사는데 갑자기 암이라도 생기면 어떡해…. 당장 수천만원이 필요할 텐데."

최근 주택연금에 가입하지 않기로 결심한 한 70대 어르신께 이유를 여쭈었더니 이렇게 말씀하시더군요. 이처럼 주택연금 가입을 고민하면서 병원비 걱정하는 분들 많으시죠. 주택연금에 가입해서 매달 수백만원씩 연금을 받으면 물론 좋겠지만, 살다 보면 당장 집을 팔아서라도 큰 돈이 필요할 때가 생기기 마련이니까요.

아무래도 주택연금에 가입하면 집을 팔아서 목돈을 마련하기 어렵긴 합니다. 주택연금은 개인이 소유한 주택을 공기업인 한국주택금융공사에 담보로 제공하고 받는 현금인 만큼, 가입자가 집을 매각하면 그동안 매달 받아온 주택연금을 한꺼번에 토해내야 하기 때문이죠. 이때 이자까지 합쳐서 한 번에 갚아야 하기 때문에 경우에 따라 수억원을 토해내야 할 수도 있습니다. 병원비 마련하려고 집 팔았더니, 정작 지금까지 받아온 주택연금 먼저 상환하고 나니 남는 돈이 없는 불상사가 생길 수 있는 것입니다.

그런데 사실, 주택연금 제도를 제대로 이해하고만 있다면 이런 걱정을 크게 할 필요가 없습니다. 주택연금도 최대 3억원에 가까운 돈을 한꺼번에 중도에 인출해 목돈을 마련할 수 있기 때문입니다. 미래에 받을 주택연금을 필요할 때 당겨받는 방식이죠. 주택을 매도할 때처럼 매수자를 찾는 노력이나 공인중개 비용이 들지 않기 때문에 관점에 따라 주택연금 중도 인출이 더 빠르고 편한 방법이기도 합니다.

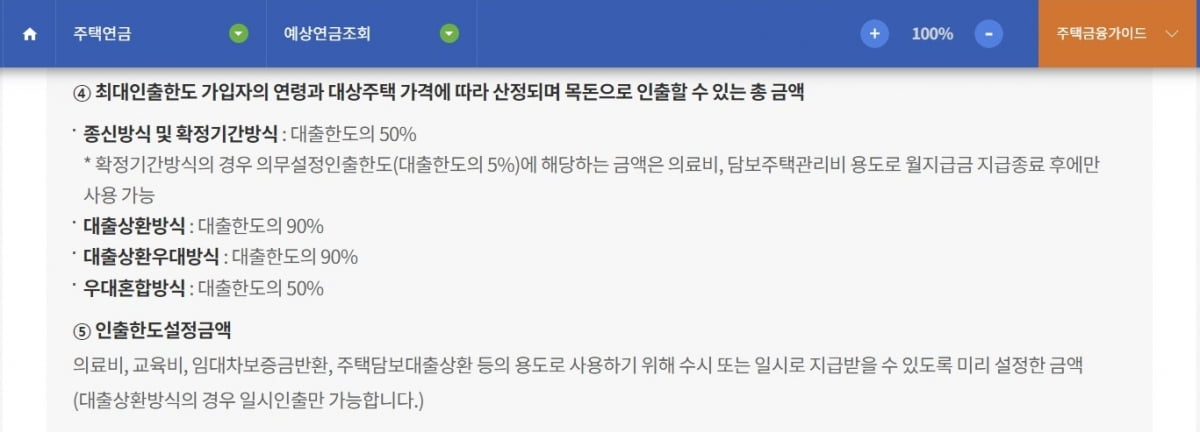

그렇다면 주택연금의 중도 인출은 얼마까지 가능할까요. 정답부터 말씀드리자면, 주택연금 가입자의 나이와 주택 가격, 그리고 주택연금 가입 방식에 따라 모두 다릅니다. 가입자 연령과 집값이 동일하다고 가정하면 대부분 총대출한도(100세까지 받을 주택연금 총액의 현재가치)의 50%까지 중도에 인출할 수 있습니다.

말이 좀 어렵죠. 구체적으로 얼마나 인출 가능한 것인지 예를 들어보겠습니다. 국내 주택연금 가입자의 평균 연령이 72세인 만큼 70세에 새로 주택연금에 가입한다고 가정하겠습니다. 70세 노인이 현재 시세가 9억원인 집으로 주택연금에 가입한다면, 최대 2억3670만원을 원하는 때에 인출할 수 있습니다. 만약 집값이 6억원이라면 1억5780만원까지 인출이 가능합니다. 집값이 3억원인 주택으로 가입하면 인출 한도는 7890만원입니다.

그런데 위에 말씀드린 액수는 주택연금 가입 당시 미리 인출 한도를 설정해놨을 경우 보장받는 금액입니다. 주택연금 가입 당시 인출 한도를 설정하지 않고 매달 일정한 금액을 먼저 수령하다가 차후에 인출 한도를 설정하면 똑같은 집이라도 상대적으로 작은 액수의 인출 한도가 부여됩니다. 중도 인출 가능 금액은 100세까지 받을 주택연금을 현재가치로 환산한 값의 50%라고 위에서 설명드렸는데, 그동안 매달 받아온 금액만큼 100세까지 받을 주택연금 잔여액도 줄어들 테니 당연하겠죠.

그렇다면 주택연금 가입 당시 무조건 인출 한도를 최대한 많게 설정해놓는 게 좋은 걸까요. 장단점이 분명합니다. 주택연금 가입과 동시에 인출 한도를 설정해놓으면 나중에 목돈으로 끌어쓸 수 있는 돈이 크겠지만, 매달 나눠받는 수령액이 적습니다. 반면에 인출 한도를 아예 설정하지 않으면, 일단 월수령액이 크지만 나중에 당겨 쓸 수 있는 목돈이 지금까지 받아온 금액만큼 줄어들겠죠.

예컨대 70세 노인 A씨가 집값이 9억원인 집으로 주택연금에 가입하면서 인출 한도를 설정하지 않으면 죽을 때까지 평생 매달 266만원을 받을 수 있습니다. 그런데 A씨가 주택연금에 가입하면서 인출 가능 금액을 최대치인(총대출한도의 50%)인 2억3670만원으로 설정한다면, A씨가 평생 받는 월수령액은 133만원으로 반토막 납니다. 사실상 시세가 4억5000만원인 집으로 주택연금에 가입하는 것과 마찬가지입니다. 대신 죽을 때까지 언제든 목돈이 필요할 때마다 2억3670만원 한도 내에서 수시로 꺼내쓸 수 있는 것이죠.

이처럼 평생 받을 주택연금의 인출 한도를 가입과 동시에 설정하는 방식을 '종신혼합방식'이라고 부릅니다. 인출 한도를 설정하지 않는 주택연금은 '종신지급방식'이라고 하고요. 가입 이후에라도 언제든 종신지급방식과 종신혼합방식 중 하나로 변경할 수 있으니 외울 필요는 없습니다. 다만 주택연금은 인출 한도를 얼마로 설정하느냐에 따라 매달 받는 금액이 크게 달라진다는 점이 중요합니다.

앞서 대부분의 경우 총대출한도의 50%까지만 인출이 가능하다고 말씀드렸는데, 90%까지 인출이 가능한 경우가 예외적으로 하나 있습니다. 바로 주택연금에 가입하기 이전에 받은 주택담보대출을 우선 상환하는 목적인 '대출상환방식' 주택연금에 가입하는 경우입니다. 이외의 경우엔 모두 총대출한도의 50%까지만 인출이 가능합니다.

정의진 기자 justjin@hankyung.com