41조원 돌파한 카드론

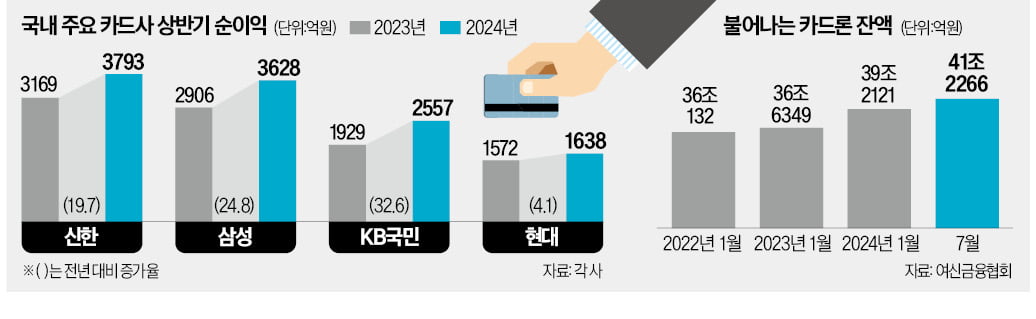

20일 카드업계에 따르면 국내 8개 전업카드사(신한·삼성·KB국민·현대·롯데·하나·우리·비씨)의 상반기 순이익은 1조5220억원으로 집계됐다. 지난해 같은 기간(1조4469억원)과 비교하면 5.2% 증가했다. 비씨카드(236.0%·전년 동기 대비) 하나카드(60.8%) KB국민카드(32.6%) 삼성카드(24.8%) 신한카드(19.7%) 순으로 순이익 증가 폭이 컸다.카드사들이 카드론과 현금서비스(단기카드대출) 등 금융사업에 집중한 것이 호실적으로 이어졌다는 분석이 나온다. 여신금융협회에 따르면 8개 전업카드사와 NH농협카드 등 9개 카드사의 카드론 잔액은 지난달 말 기준 41조2266억원을 기록했다. 지난해 12월 이후 7개월 연속 증가세다. 카드업계 관계자는 “대부분 카드사가 공격적으로 신규 대출을 내주고 있다”고 설명했다.

“결제 수수료 사실상 적자”

카드사들이 금융사업에 집중하는 것은 ‘수수료 역마진’ 문제와 연관이 깊다. 카드사의 전통적인 수익원은 가맹점 수수료 등으로 대표되는 신용판매 사업이다. 하지만 카드업계에선 “신용판매 사업에선 적자만 나지 않는 것이 목표”라고 토로한다. 상품 가격에 해당하는 가맹점 수수료율을 정부가 정하고 있기 때문이다.가맹점 수수료율은 적격비용에 마진율을 더해 산정한다. 적격비용은 카드 결제에 드는 최소한의 수수료 원가다. 금융위원회는 2012년 여신전문금융업법 개정 이후 3년마다 적격비용을 재산정하는데, 지금까지 네 차례 모두 수수료율 인하로 이어졌다. 적격비용 제도 도입 이전까지 포함하면 가맹점 수수료율은 2007년부터 총 14차례 내려갔다. 카드업계 관계자는 “신용판매 사업은 수익을 내기보다 고객을 유치하기 위한 일종의 ‘미끼 상품’이 됐다”며 “돈을 벌려면 카드론 등 금융사업을 확대할 수밖에 없다”고 말했다.

문제는 카드론이 늘어날수록 가계부채 문제가 심화한다는 점이다. 카드론 이용자는 은행 등에서 이미 대출을 받은 다중채무자인 경우가 많다. 가계부채의 양적 측면뿐만 아니라 질적 측면도 악화할 가능성이 크다.

중·저신용자를 대상으로 2금융권 내 경쟁이 치열해지면서 예상하지 못한 부작용이 발생할 수 있다는 지적도 나온다. 금융권 관계자는 “중·저신용자 규모는 한정돼 있는데 인터넷은행과 카드사, 저축은행, 상호금융기관 등 대출 기관은 계속 늘어나는 추세”라며 “저축은행이 가계대출 대신 부동산 프로젝트파이낸싱(PF) 등 기업대출을 늘려온 것도 이런 과잉 경쟁과 무관하지 않다”고 꼬집었다.

금융위와 금융감독원, 여신협회 등도 2022년 2월 ‘카드수수료 적격비용 제도개선 태스크포스(TF)’를 꾸려 제도 개선 방안을 논의하고 있다. 하지만 가맹점 단체의 반발에 2년 넘게 결론을 내지 못하고 있다. 금융위 관계자는 “연말 적격비용 재산정 이후 제도 개선 필요성을 추가 검토할 예정”이라고 말했다.

서형교 기자 seogyo@hankyung.com